长年以来,Lorenz & Partners高度重视通过新闻简讯和手册的方式进行信息更新,然而我们对所提供信息的完整性、正确性或质量不承担任何责任。本新闻稿所含任何信息均不能取代具有执业资格的律师所提供的个人咨询服务。因此,对于因使用或不使用本文中任何信息(包括可能存在的任何种类的不完整或不正确的信息)而造成的损害,若非故意或严重过失所致,请恕我们不承担赔偿责任。

I. 概览

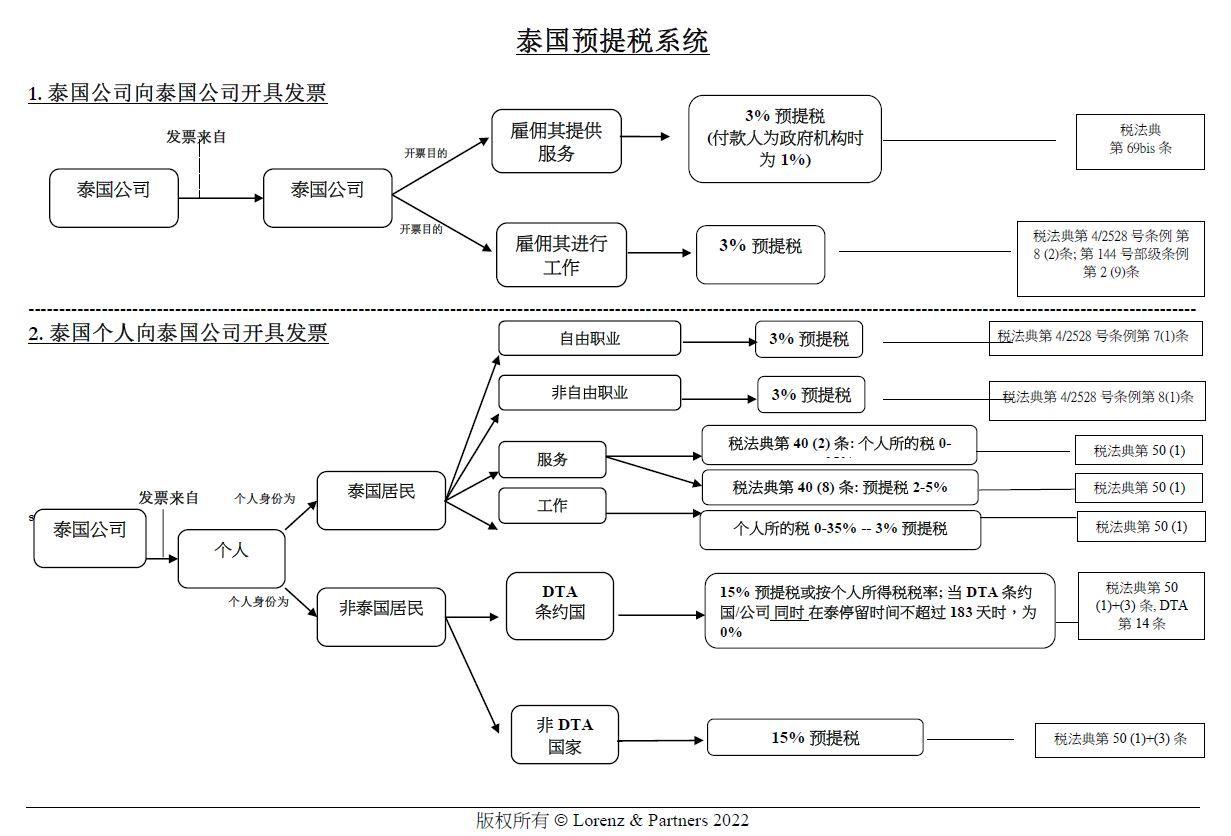

一般情况下,一家支付个人或公司所得税的泰国公司,有义务根据《泰国税法典》(“税法典”)的要求预提所得税,并全部上缴给税务局。根据收入税种类的不同,本文将对相应的预提流程分别进行介绍。

II. 个人纳税人

-

薪水和劳动报酬:

根据薪水或劳动报酬的实付金额,适用渐进式预提税率(0-35%)。

-

提供服务的收入(比如手续费、中介费、会议费和佣金等):

根据实付金额,适用渐进式预提税率(0-35%),或

当纳税人为外国人且在泰停留时间不超过180天时,以15%计。

-

利息收入:

实付金额的15%

-

股息收入:

实付金额的10%

-

租金收入:

实付金额的5%

-

自由职业收入(比如法律工作、医术、工程和建筑等):

实付金额的3%,或

当纳税人为外国人,且在泰停留时间不超过180天时,以15%计

-

工作合同或劳动合同(承包人包

工具和基本材料)收入:

实付金额的3%

-

特许权使用费收入:

适用渐进式预提税率,具体取决于特许权使用费实付金额(0-35%),或

当纳税人为外国人,且在泰停留时间不超过180天时,以15%计。

每年年底,每位纳税人必须向税务局提供一份税务计算表,列明本年度产生的所有收入。据此,税务局计算个人所得税总额,并将当年已经预提的税款从计算中扣除,再进行多退少补。

然而,当个人纳税人获得利息或股息的收入时,有权选择是否将这笔收入计入上述税务计算中。

III. 泰国公司纳税人

通常情况下,一家泰国公司向另一家泰国公司付款时,不需要预提所得税,除非税法典另有规定,比如:

-

提供服务的收入(比如手续费、中介费、会议费和佣金等):

实付金额的3%

-

利息收入:

向泰国公司实付金额的1%;

仅向泰国银行支付的债券利息(bond interest)和无担保的债券利息(debenture interest)的金额的1%

-

股息收入:

0% 或 10 %

详情请参阅我们第72期通讯。

-

租金收入:

实付租金的5%;或

向协会和基金会组织实付租金的10%。

-

自由职业收入(比如法律工作、医术、工程和建筑等):

实付金额的3%

-

承包商收入(包工具和基本材料):

实付金额的3%

-

特许权的许可费收入:

实付金额的3%

-

由政府机构支付的收入:

实付金额的1%

-

销售货物的收入:

实付金额的0%

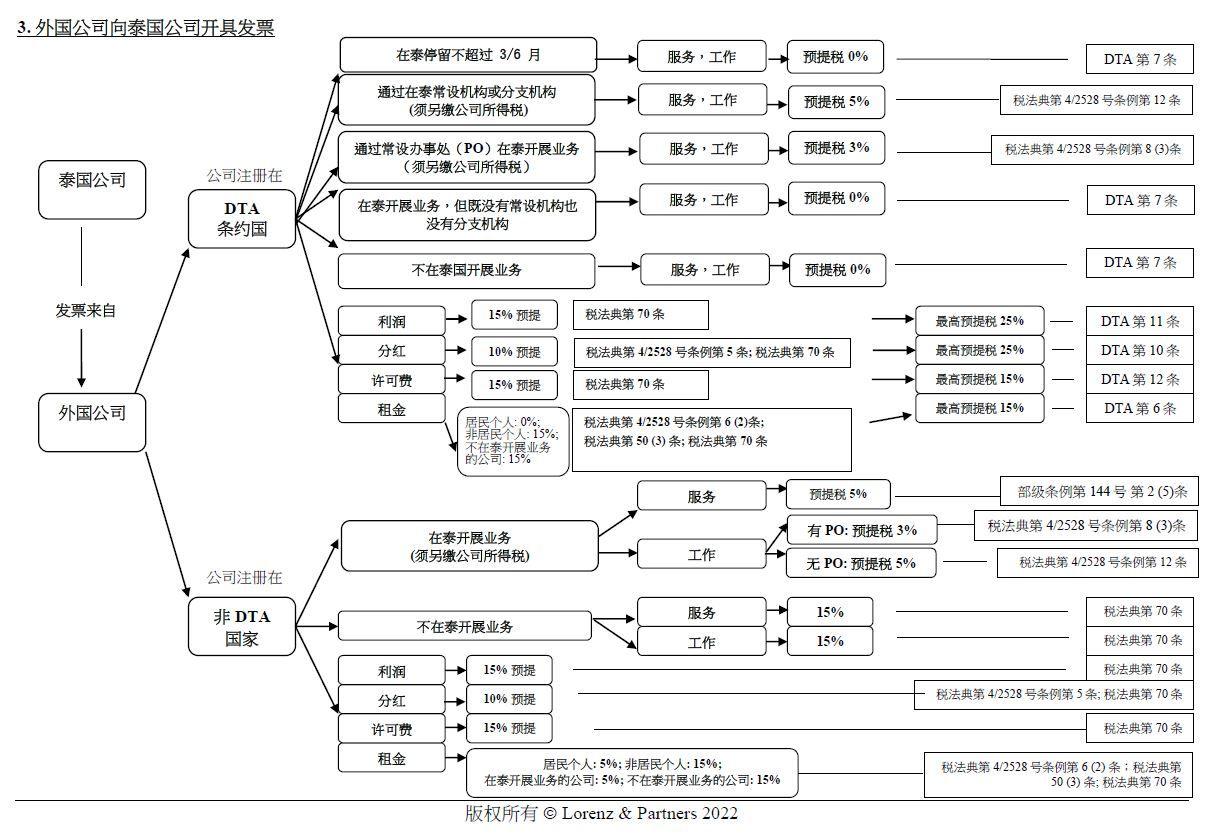

IV. 外国公司–“不在泰国开展业务”

一家外国公司如果不在泰国开展业务(通过在泰国设立分支机构、雇佣、派驻代表或中间人),但在泰国获得收入,一般应缴纳泰国所得税(税法典第40条),因此相应付款人须预提所得税。重要的预提税率按收入类别说明如下。

-

提供服务的收入(比如手续费、中介费、会议费和佣金等):

实付金额的15%

-

利息收入:

实付金额的15%

-

股息收入:

实付金额的10%

-

租金收入:

实付金额的15%

-

自由职业收入(比如法律工作、医术、工程和建筑等):

实付金额的15%

-

特许权的许可费收入:

实付金额的15%

然而,如果泰国与某国签订了避免双重征税协议(“DTA” – 签约国一览表详见本文附件),预提税率可能会更低。以下是一些注意事项:

a) 相比其他税率,股息收入上的应付税率为10%,是相当低的。从泰国政府的征税政策上来看,由于公司所得税税率已高达20%,股息税率不宜再以相同税率扣缴。

b) 一般情况下,外国公司将房产出租给泰国公司房地产时,泰国公司应预提所得税,计实付租金的15%。

c) 另一种情况是,当该外国公司在泰国开展向泰国公司出租房地产的业务时,该泰国公司应预提所得税,计实付租金的5%。与此同时,该外国公司需另付公司所得税,计出租业务净利润的20%。

d) 大多数DTA的优势是,比如拿德国和泰国之间的DTA来举例,如果出借方是一家德国银行,利息收入的预提税率将从15%降至0%。再比如当泰国公司股票出售方是一家德国公司时,则其资本收益的预提税率也会降至0%。大多数国家与泰国的DTA均存在类似规定。

V. 外国公司–“在泰国开展业务”

一般情况下,正在泰国开展业务的外国公司(在泰国设有分支机构(branch office)、雇佣、派驻代表或中间人)须缴纳泰国所得税(税法典第40条),因此相应付款人须预提所得税。重要的预提税率按收入类别说明如下:

-

提供服务的收入(比如手续费、中介费、会议费和佣金等):

实付金额的5%

-

利息收入:

实收金额的1%

-

股息收入:

实收金额的10%

-

租金收入:

实收金额的5%

-

自由职业者收入(比如法律工作、医术、工程和建筑等):

实付金额的3%

-

承包商收入(包工具和基本材料):

实付金额的5%;或

当该外国承包商已拥有泰国常设分支机构时,减为实付金额的3%

当且仅当具备以下条件时,该外国承包商被视为拥有泰国常设分支机构 (a permanent branch office)(政府指导文件编号Paw 8/2528):

a) 该外国承包商在泰国拥有一间办公室,或

b) 除了承包工程外,该外国承包商还在泰国从事其他业务,例如商品买卖,或

c) 该外国承包商为旗下在泰国的雇员设立了一个公积金。

一般情况下,公积金由雇员和雇主自愿设立,来提高储蓄情况,以便雇员退休后或被解雇后有一个生活来源,而不是依赖国家福利或其家庭。当至少有一个雇主和一个雇员时,即可成立公积金。该公积金依据法定由既不是雇员方也不是雇主方的第三方基金管理公司管理。具体来讲,雇员一方应缴纳的公积金从工资中扣除,比例不低于工资总额的2%但最高不超过15%。雇主一方缴纳的费率则不得低于雇员方扣缴额度,但也不超过工资总额的15%。

-

特许权的许可费收入:

实付金额的3%

-

利润汇回本国:

从泰国分支机构付给海外公司的总额的10%

与此同时,上述在泰国开展业务的外国公司需要按在泰开展业务所得净利润的20%缴纳公司所得税,但该笔税费可先与预提所得税款进行抵扣。

与泰国签订有避免双重征税协议的国家一览:

我们希望本新闻通讯中提供的信息对您有所帮助。

如果您还有其他疑问,请随时与我们联系。

LORENZ & PARTNERS Co., Ltd. 律师事务所

泰国·曼谷·沙吞区沙吞南路·179号

曼谷都市大厦(Bangkok City Tower)27楼 · 10120

座机: +66 (0) 2 287 1882

电子邮箱:[email protected]