长年以来,Lorenz & Partners 高度重视通过新闻简讯和手册的方式进行信息更新,然而我们对所提供信息的完整性、正确性或质量不承担任何责任。本新闻稿所含任何信息均不能取代具有执业资格的律师所提供的个人咨询服务。因此,对于因使用或不使用本文中任何信息(包括可能存在的任何种类的不完整或不正确的信息)而造成的损害,若非故意或严重过失所致,请恕我们不承担赔偿责任。

1. 向德国支付来自泰国的利息的预提税证明

预提税(Withholding tax)对自然人和法人的特定类型的所得进行征收。但它本身不是一种税,而更像是税的一种收集行为,由付款人从该笔付款中扣留一定金额并直接提交给税务局(《税法典》第50、52、53条)。

对外国公司所得征收的预提税通常较高,因为泰国税务局通常难以获得外国公司的资产,例如一家外国公司仅在泰国临时开展业务。

通过税款抵扣的方式(tax credit),可以用预提税来抵扣应缴税款(《税法典》第60条),这需要由付款人提供该笔付款的预提税证明。

当泰国公司向外国公司支付利息时,需缴纳15%的预提税(《税法典》第70条,同时请参考是否有可用的避免双重征税协定)。

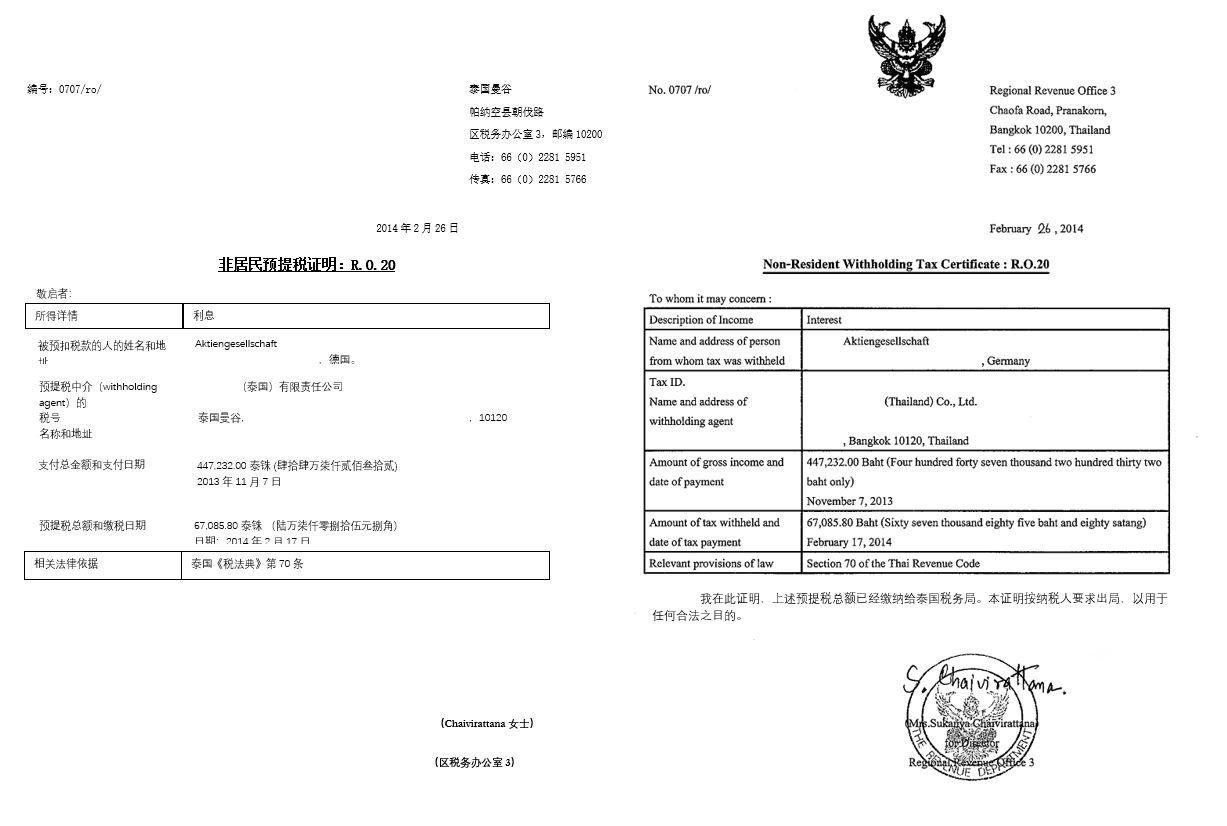

付款人必须填写非居民预提税扣缴证明,该证明的样式可从当地税务局获得(见下页)。

该证明必须包含如下信息:

- 收款人姓名

- 付款人的姓名和地址

- 支付总金额和预提税金额

- 向收款人付款的日期和缴税日期

上述证明可作为向税务局缴纳预提税的证明。外国公司需要这份证明,以便在适用的情况下,将该预提税款计入其原籍国的应纳税额。

2. 来自泰国的外汇发票

一个普遍的误区是,在泰国不允许开具外汇发票。一个泰国自然人或泰国法人可以向泰国或外国主体开具外币类型的发票。

然而,外汇发票可能涉及到预提税和增值税,加之通过支票或银行转账支付而有所不同的汇率,将是实际情况变得更复杂。

举例:一家泰国公司向另一家泰国公司开出一张金额为100美元的服务发票。这笔款项需要缴纳:

- 必须扣除3%的预提税;以及

- 发票总额(100美元)的7%的增值税

并提交给税务局。(增值税必须在15日之前提交,预提税必须在下个月的7日之前提交)。

支付给税务局的款项只允许用泰铢,因此需要进行以下计算:

100美元必须按照泰国银行当日公布的汇率兑换成泰铢,同时:

- 预扣税的计算基于买入汇率。

- 增值税的计算基于卖出汇率。

发票接收方的实际应付金额(100美元 – 3 + 7 =104美元)取决于付款方式。对于支票支付,适用现金汇率,而对于银行转账,则适用转帐汇率。TT汇率通常较高,但银行转账通常在同一天内执行。

因此,外币发票在泰国也是可行的——对于进口比例高的大型项目来说,外币发票是尤其有意义的。

我们希望本新闻通讯中提供的信息对您有所帮助。

如果您还有其他疑问,请随时与我们联系。

LORENZ & PARTNERS 律师事务所

泰国·曼谷·沙吞区沙吞南路·179号

曼谷都市大厦(Bangkok City Tower)27楼 · 10120

座机:+66 (0) 2-287 1882

电子邮箱:[email protected]