多个政府机关着手调查泰国粮食管理机构的手套诈骗案(2022年3月1日):

泰王国粮食管理机构(简称“PWO”)的部分官员在未经董事会正当批准的情况下,与嘉德手套有限公司(音译自:Guardian Gloves Co., Ltd)进行了一宗医药手套交易并预付了定金20亿泰铢(约合3.8亿人民币);该机构相关官员(包括Roongroj警官等官员)因此遭到解雇。该案目前正由下列三个政府机构调查中:

o 对财政部 — PWO已向财政部提交诉讼请求,要求追究PWO前董事会和官员的侵权责任;

o 国家反腐委员会办公室 — 该办公室将确定相关的刑事指控,并将案件移交检察官进行立案;

o 反洗钱办公室 — 民事诉讼部分,该办公室将要求所有相关方赔偿共计20亿泰铢(押金金额)。

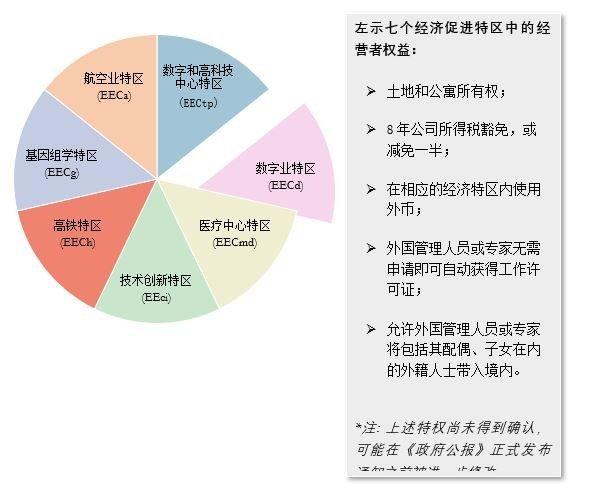

东部经济走廊在7个经济特区的投资激励方案(2022 年 3 月1 日)

内阁原则上批准了《通知草案:有关经济促进特区经营者的特别经营事项的权益》。东部经济走廊(EEC)秘书长声称,上述通知草案所给予的权益既不会是多余的,也不会超过泰国投资委员会(BOI)所提供的特别权益。

然而,EEC可以同时向多个工业集团和实体提供优惠,而BOI一次只能向一类业务提供优惠。

在上述7个中的任一一个经济促进特区开展业务的经营者,享受的税收和非税收优惠如下图所示:每辆汽车/卡车享有7万-15万泰铢的政府补贴;

数字资产和创业投资的税收优惠措施(2022 年3 月 8 日):

内阁原则上批准了两项税务减免措施,如下:

- 通过下列税收措施,支持数字资产交易:

o 增值税的豁免:

2022年4月1日至2023年12月31日间,下列活动免除增值税:

– 在财政部批准的数字资产交易平台转移加密货币或数字代币的;或

– 对中央银行数字货币(CBDC)开发项目下发行的数字货币进行转移的。

o 个人所得税的豁免:

对转让加密货币或数字代币活动所产生的利润,允许与同一税务年度由此活动受到的损失相抵扣后,再计算个人所得税。

这项豁免仅适用于从2018年5月14日起,在财政部批准的数字资产交易平台上转让加密货币或数字代币而产生的利润和损失。

- 另一项促进创业投资的税收减免措施将在2032年6月20日前有效。该措施将根据下列投资类型和受益人的不同而有所不同:

o 直接投资:

个人所得税或公司所得税豁免:仅限在泰国/海外注册的个人、公司或合伙法人实体转让初创企业(经营政府目标行业)的股份所得利润。

o 通过风险投资进行投资:

- 企业风险投资– 对转让在初创企业(经营政府目标行业)的股份所产生的利润,免征企业所得税。

- 企业风险投资的投资人 – 转让企业风险投资的股份所得利润,免征企业所得税或个人所得税。

- 私募股权信托 – 无需缴纳企业所得税。

- 私募股权信托的投资人 — 转让私募股权信托的信托单位(PE Trust)所得利润,免征企业所得税或个人所得税。

有关损害其他企业经营者的不公平贸易行为的新指南:

泰国贸易竞争委员会(TCCT)发布了一份新指南,对什么是不公平贸易行为做出了更清晰的解释,附带样本和要素,以确保贸易行为更加公平一致。

例如,滥用市场地位或议价能力,在没有正当理由的情况下,要求其他企业经营者接受偏离合同中约定的某些条款和条件,等等。

此外,在确定还价能力时,新增10%(但不超过30%)的门槛性限制(原来只规定不得超过30%)。

我们希望本新闻通讯中提供的信息对您有所裨益。

如果您还有其他疑问,请随时与我们联系。

LORENZ & PARTNERS 律师事务所

泰国·曼谷·沙吞区沙吞南路·179号

曼谷都市大厦(Bangkok City Tower)27楼 · 10120

座机: +66 (0) 2 287 1882

电子邮箱:[email protected]