长年以来,Lorenz & Partners高度重视通过新闻简讯和手册的方式进行信息更新,然而我们对所提供信息的完整性、正确性或质量不承担任何责任。本新闻稿所含任何信息均不能取代具有执业资格的律师所提供的个人咨询服务。因此,对于因使用或不使用本文中任何信息(包括可能存在的任何种类的不完整或不正确的信息)而造成的损害,若非故意或严重过失所致,请恕我们不承担赔偿责任。

I. 简介

“交叉持股”(Cross-shareholding)代指一种商业关系模式,是两个或更多的公司之间的一种持股方式,即每个参与交叉持股的公司拥有另一个公司的股份。

根据持有股份数量的不同,泰国对股息的征税也有差异,主要的法律依据是《泰国税法典》第65条之二(10)。下文将给与进一步的阐述。

II. 资本公积金(Capital reserve)

谨提醒,公司净利润的5%,当小于等于注册资本的10%时,必须保留并作为资本公积金入账。剩余利润作为股息分配时,一般要缴纳10%的预提税(withholding tax)。

III. 《泰国税法典》第65条之二(10)

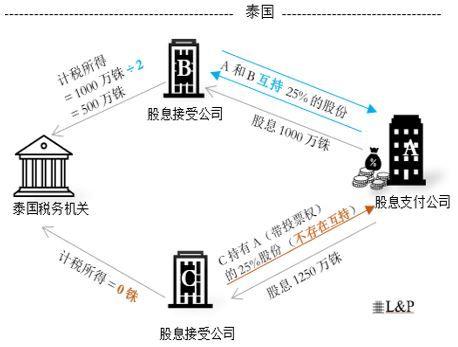

- 如果一家公司所持另一家公司的股份不足25%

“一家有限公司(依泰国法律设立),可以将从另一家有限公司(依泰国法律设立)收到的股息的仅一半作为收入(…)”

接收股息的公司只需将收到的股息的50%计入其年度纳税申报的收入项。如果该公司创造了利润,其所应当缴纳10%的预提税(由支付股息的公司代扣代交给税务局)可抵扣该公司应缴纳的公司所得税(即所谓的“税收抵免”或“tax credit”)。如果该公司在这些年里没有创造任何利润,却收到了另一家公司的股息,那么原则上,该公司已经支付的预提税可以被收回,但这一收回程序在实务中是(非常!)复杂的。

- 如果一家公司所持另一家公司的股份大于等于25%

下列情形适用于税负的豁免:

“下列有限公司(依泰国法律设立)不需要将下列股息或利润份额的任何部分计为该公司的收入:

a) […]

b) […]任何有限公司[…]持有支付股息的有限公司有投票权的股份总数的至少25%,同时后者(支付股息的有限公司)不直接或间接地持有接受股息的有限公司的

任何股份。[…]”

同时,该持股份额应满足下列具体要求:

- 接收股息的公司(前者)在支付股息的公司(后者)持有不少于25%的股份(大于等于所有可供分配的股份的25%);

- 该股份是具有(任何)投票权的股份;同时

- 后者不持有前者的任何股份;(即不存在交叉持股);

- 前者在接收股息之前,应当持有该股份至少3个月,并且在收到股息后必须保留至少3个月才能出售。

如果上述条件得到满足,前者不必将该股息列为前者收入,不需要缴纳预提税。

下图举例说明在接收了另一家公司的股息后,A公司和B公司在税收上的不同情形:

|公司接受股息和税负图示 (依据税法第65条之二(10))

“交叉持股”状态的关键时间点?

就上文最后一个条件而言(后者不持有前者的任何股份),关键的一个问题是:如果在股息的分配之日不存在 “交叉持股”情形,但在股息分配发生的同一财政年度内有 “交叉持股”情形发生,会有什么后果。

如果 “交叉持股 “发生在股息分配的同一财政年度,税务局通常会应用财政年度来取消上文中的股息豁免规则。

然而,最高法院(最高法院第5733/2544号决定)不同意税务局的解释,规定“交叉持股”必须发生在股息分配之日,而不仅仅是产生股息分配的同一财政年度。

IV. 交叉持股的潜在问题

公司未能满足上文(第三章第2节)所有条件的,其接受股息的税负适用一般规定(即《泰国税法典》第65条之二(10)第一句),亦即,公司要将收到的股息的50%计入其年度纳税申报的收入项。

如果两个彼此“交叉持股”的公司都要为从对方收到的股息缴税,会变成绕圈子:

- A公司向B公司支付公司股息;

- B必须将从A处收到股息的一半计入其应税收入,并就该收入缴税;

- 如果B决定在同一年向A支付股息,这将增加A的应税利润;

- A必须将从B处收到的股息的一半计入其收入,并就该收入缴税;

- 以此类推。

V. 泰国企业从境外企业取得股息的税收豁免

通常,免税规则只适用于从根据泰国法律成立的公司获得的股息。如果支付股息的公司是根据外国法律成立的,即使它在泰国开展业务,如通过分支机构,也不能享受这一免税规则。

税务局颁布了第442号皇家法令,规定泰国公司从外国公司获得股息收入时,在以下条件下可免交企业所得税:

- 根据泰国法律成立有限公司或公共有限公司持有该外国公司至少25%的带投票权的股份;

- 从获得这些股份的日期起算直到收到股息之日,泰国公司持有这些股份的时间不少于6个月;

此外,税务局进一步发布了以下关于可免征企业所得税的股息的条件:

- 股息必须来自于股息支付人所在国的应税净利润,且该税率必须不低于净利润的15%。(已经满足经合组织新的最低税率要求。)

- 重要:无论股息支付国是否有任何降低或免除净利润的法律规定。

上述第442号皇家法令旨在鼓励泰国企业进行海外投资。

上述15%的税率门槛背后的理由是,税务局不希望鼓励泰国投资者在避税天堂或低税率国家投资,并遵守经合组织的规定。然而,即使在泰国:由于泰国BOI实行最长可达八年的投资促进优惠,许多拥有BOI优惠许可的企业在支付股息时,不必支付任何利润税或预提税。而这是否符合经合组织的最少税收要求,还有待观察。

VI. 小结

集团企业中,“交叉持股”可能已经不是新鲜事。这也提供了一个有趣的方法来尽量减少泰国《外商经营企业法》(Foreign Business Act)的限制门槛,即:两家泰国公司分别持有对方51%的股份,其余49%的股份由一名非泰国投资者持有。由于这两家泰国公司的大部分股份都由泰国公司持有,因此两家公司都被视为泰国公司,因此尽管该外国投资者实际上控制着两家公司,但这两家公司不属于《外商经营企业法》的管辖范畴。

一言以蔽之,采用“交叉持股”架构时,必须考虑到本文提到的税收影响。

LORENZ & PARTNERS 律师事务所

泰国·曼谷·沙吞区沙吞南路·179号

曼谷都市大厦(Bangkok City Tower)27楼·10120

座机: +66 (0) 2 287 1882

电子邮箱:[email protected]