I. Einleitung

Investitionen in Vietnam sind deutlich attraktiver geworden, seit Vietnam am 11. Januar 2007 nach einer Wartezeit von 12 Jahren in die Welthandelsorganisation WTO aufgenommen worden ist. Um den Anforderungen zu genügen, hat die Nationalversammlung verschiedene Gesetze erlassen, u.a. ein Unternehmensgesetz (Law on Enterprises) und ein Investitionsgesetz (Law on Investments). Diese sind am 01. Juli 2006 in Kraft getreten und sichern die weitgehende Gleichbehandlung von inländischen und ausländischen Investoren mit Ausnahme einiger Investitionssektoren.

In der Folge sind die wichtigsten Regelungen in Bezug auf Investitionen in Vietnam, das Steuerrecht für Unternehmen und Einzelpersonen, Mindestlöhne und die Landnutzung aufgeführt.

II. Ausländische Direktinvestitionen und Unternehmensformen

1. Direktinvestitionen

• Errichtung von Unternehmen die zu 100% in vietnamesischem oder ausländischem Eigentum stehen;

• Joint ventures zwischen vietnamesischen und ausländischen Investoren;

• Investitionen in folgenden Vertragsformen:

Obwohl Lorenz & Partners große Sorgfalt darauf verwenden, die in diesen Newslettern bereitgestellten Informationen auf aktuellem Stand für Sie zur Verfügung zu stellen, möchten wir Sie darauf hinweisen, dass diese eine individuelle Beratung nicht ersetzen können. Lorenz & Partners übernimmt keinerlei Gewähr für

die Aktualität, Korrektheit oder Vollständigkeit der bereitgestellten Informationen. Haftungsansprüche gegen Lorenz & Partners, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind grundsätzlich ausgeschlossen, sofern seitens Lorenz & Partners kein vorsätzliches oder grob fahrlässiges Verschulden vorliegt.

Business Co-operation Contract (BCC):

Mehrere Unternehmen arbeiten auf vertraglicher Grundlage zusammen, ohne aber eine neue rechtlich selbständige Wirtschaftseinheit zu bilden. Aufgaben,

Kosten und Erträge werden auf der Grundlage dieses Vertrages geteilt.

Build-Operate-Transfer Contract (BOT):

Durch einen solchen Vertrag verpflichtet sich der Investor, eine Infrastruktureinrichtung zu errichten und diese nach Ablauf der vereinbarten Zeit an den Vietnamesischen Staat ohne eine gesonderte Vergütung zu übertragen. Während dieser Zeit kann der Investor die Infrastruktureinheit selbst bewirtschaften.

Build-Transfer-Operate Contract (BTO):

Dieser Vertrag entspricht dem BOT, allerdings wird die Infrastruktureinheit sofort nach Errichtung an den Staat übertragen. Auch hier erzielt der Investor

seine Einkünfte aus der Betreibung, allerdings hier eben nach Übertragung.

Build-Transfer Contract (BT):

Unter einem solchen Vertrag kann der Investor die geschaffene Infrastruktureinheit nicht bewirtschaften, erhält von seinem Vertragspartner, dem Vietnamesischen Staat aber andere Gegenleistungen, insbesondere günstige Bedingungen für ein anderes Projekt, welches der Investor verwirklichen will.

• Investitionen in die Wirtschaftsförderung.

• Kauf von Aktien oder Gesellschaftsanteilen, Tätigung von Kapitaleinlagen um auf diese Weise Einfluss auf das Management und die Investitionsaktivitäten

zu erhalten.

• Investierende Beteiligung an Unternehmensfusionen und –käufen.

• Andere Formen der direkten Investition.

a. Unternehmensformen

(1) Zweigniederlassung Die Zweigniederlassung ist eine rechtlich unselbständige Einheit des Mutterunternehmens. Sie darf alle oder einige der Funktionen des Mutterunternehmens ausführen, soweit dies den gesetzlichen Vorschriften in Vietnam und den internationalen Verträgen

entspricht.

Die Eröffnung einer Zweigniederlassung in Vietnam ist Unternehmen vorbehalten, die bereits 5 Jahre bestehen und in dem Geschäftsfeld des An- und Verkaufs von Waren sowie hierauf bezogener Dienstleistungen spezialisiert sind.

Zuständig für die Ausstellung der Genehmigung ist das Ministry of Trade. Binnen 15 Tagen ab Eingang des vollständigen begründeten Antrages soll diese erteilt sein.

(2) Repräsentanz (Rep. Office) Die Repräsentanz ähnelt der Zweigniederlassung. Sie darf aber als solche kein Geschäft betreiben sondern ist auf die Aufgabe

der Repräsentation des Mutterunternehmens beschränkt. Dies schließt die Markterkundung ein. Der Abschluss von Geschäften gem. dem Geschäftszweck des Mutterunternehmens ist nicht zulässig. Vertragsschlüsse sind auf den Repräsentattionszweck zu begrenzen, z.B. Arbeitsvertrag, Mietvertrag.

Wird der Leiter der Repräsentanz darüber hinaus zu Geschäftsabschlüssen namens des Mutterunternehmens direkt bevollmächtigt, kann dies steuerliche Folgen für das Rep.

Office haben.

Zuständig für die Ausstellung der Genehmigung ist die Provinzverwaltung. Binnen 15 Tagen ab Eingang des vollständigen begründeten Antrages soll diese erteilt sein.

(3) Gesellschaft mit beschränkter Haftung (GmbH) Die Haftung der Gesellschafter einer GmbH ist auf die Einzahlung des gesesellschaftsvertraglich vereinbarten Stammkapitals beschränkt. Das Gesetz schreibt kein Mindestkapital vor, bei Beantragung der Investitionsgenehmigung ist aber darzulegen, dass

das Stammkapital in einem angemessenen Verhältnis zur beabsichtigten Investition steht.

Die GmbH kann 1 bis 50 Gesellschafter haben.

Die GmbH erlangt ihre Rechtspersönlichkeit mit Erteilung der Investitionsgenehmigung.

Die GmbH kann keine Aktien ausgeben.

Der Gesellschafter erhält jedoch eine Bestätigung der Volleinzahlung seines Anteils.

Die Leitung des Tagesgeschäftes obliegt dem “Direktor”, der zugleich auch gesetzlicher Vertreter der GmbH sein kann. Anderenfalls ist zusätzlich ein gesetzlicher Vertreter zu bestellen.

Im Falle einer Mehrpersonen-GmbH ist entweder der Vorsitzende der Gesellschafterversammlung oder aber der Direktor als gesetzlicher Vertreter zu bestellen.

(4) Personengesellschaft

Eine Personengesellschaft besteht aus 2 oder mehr Personen, welche unter einheitlichem Namen einen gemeinsamen Zweck wirtschaftlicher Ausrichtung verfolgen. Neben den unbegrenzt auch mit ihrem privaten Vermögen haftenden Gesellschaftern können auch Gesellschafter aufgenommen werden, deren Haftung auf die übernommene Einlagepflicht begrenzt ist.

Unter vietnamesischem Recht genießt die Personengesellschaft Rechtspersönlichkeit, die sie mit Ausstellung der Investitionsgenehmigung erhält.

(5) Aktiengesellschaft

Der wesentlichste Unterschied zur GmbH besteht darin, dass die Aktiengesellschaft Aktien ausgeben darf.

(6) Kooperationsvertrag

Unter einem solchen Vertrag bleibt die jeweilige steuerliche und haftungsrechtliche Selbständigkeit der Partner gewahrt.

Als Investitionsform ist eine solche Vertragssituation ungeeignet. Die Errichtung eines Unternehmens mit eigener Rechtspersönlichkeit ist anzuraten.

Falls doch dieser Weg gegangen werden soll, ist angesichts des Fehlens von Rechtsvorschriften dringend zu einer sehr sorgfältigen Vertragsgestaltung zu raten, insbesondere wegen u.U. nicht einfacher steuer- und haftungsrechtlicher Fragen.

Notwendig sind Regelungen zum Zweck, zur Dauer und zum genauen Inhalt der Zusammenarbeit sowie zu den Rechten und Pflichten der Vertragsparteien und zur Verteilung des Ergebnisses.

Auf den ersten Blick hat diese Form der Investition den Vorteil, dass sie recht flexibel ist. Die Auflösung erfordert nicht mehr als die Aufteilung des Ergebnisses. Allerdings ergeben sich durchaus praktische Schwierigkeiten, nicht zuletzt weil getrennte Buchhaltungssysteme bestehen.

Investitionen in bestimmten Geschäftsfeldern wie z.B. der Telekommunikation sind nur in dieser Form zulässig.

2. Formen indirekter Investition

• Kauf von Aktien, Aktienbeteiligungen, Anleihen und anderen Wertpapieren.

• Kauf von Anteilen an Investmentfonds.

• Investition durch andere vermittelnde Finanzinstitute.

3. Steuern

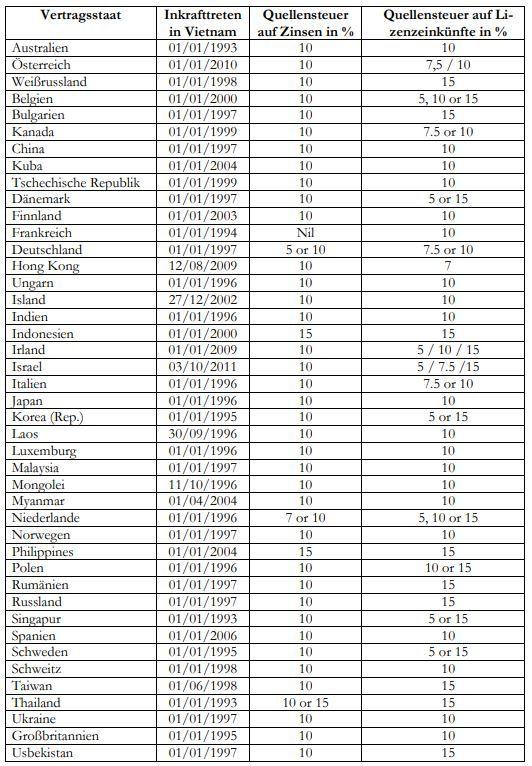

Vietnam hat einige Doppelbesteuerungsabkommen abgeschlossen (vgl. Anhang I). Die Bedeutung dieser Abkommen ist in Vietnam eher größer als in anderen Ländern. Steuerbehörden in Vietnam neigen allerdings gelegentlich zu einem kreativen Umgang mit derlei Abkommen. Die Einschaltung eines qualifizierten örtlichen Beraters ist zwingend.

a) Unternehmenssteuer

Der Standardsatz für die Steuer auf Unternehmensgewinne liegt bei 25%. Je nach Unternehmensgegenstand, Geschäftsfeld und Lokalität des Unternehmens werden einige Steuervergünstigungen gewährt.

Begünstigende Sätze von 10%, 15% oder 20% können Anwendung finden, wenn auf das Projekt diese Kriterien zutreffen:

• Investition in ein Projekt mit einer

• Investitionen in Sektoren mit einem hohen Zahl von Beschäftigten; hohen Exportanteil, Infrastruktur und Aufforstung;

• Investitionen in Industrieparks oder Freihandelszonen.

• Investitionen in Regionen mit Investitionspräferenz;

• Investitionen in Industrieparks oder Freihandelszonen.

b) Einkommensteuer

Ausländer sind in Vietnam im Grundsatz zur Zahlung von Einkommensteuer verpflichtet. Bei Aufenthalt von bis 183 Tagen bezieht sich die Steuerpflicht auf das in

Vietnam erzielte Einkommen, welches dann einem Steuersatz von 20% unterliegt. Im Grundsatz werden solche Vergünstigungen nur für eine begrenzte Zeit von meist

10-12 und bis zu 15 Jahren gewährt. Zusätzlich sind Steuerbefreiungen von bis zu 4 Jahren und eine Reduzierung der Steuersätze von bis zu 9 Jahren anzuwenden,

wenn diese Bedingungen zutreffen:

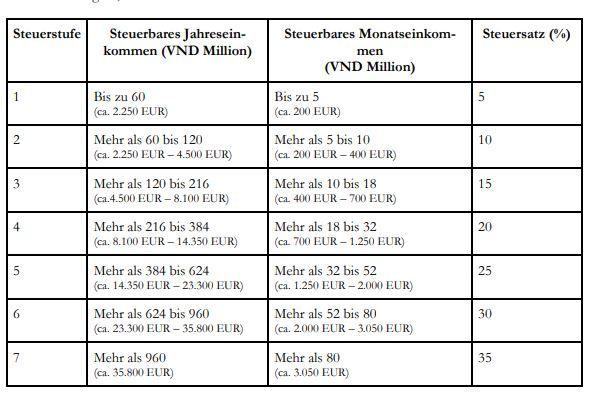

Bei einem Aufenthalt von mehr als 183 Tagen unterliegt das Welteinkommen den Steuersätzen wie in nachstehender Tabelle aufgeführt:

• Investition in einem begünstigten Geschäftsfeld oder einer begünstigten Region;

4. Arbeitsrecht

a) Mindestlohn

Ab dem 01. Januar 2013 ist der Mindestlohn auf diese Sätze Angehoben worden:

• In Hanoi und HCMC 117.50 USD;

• In den Vororten von Hanoi und HCMC sowie in Haiphong, Halong Stadt, Bien Hoa, Vung Tau and anderen Städten 105 USD;

• In anderen Gegenden 82.50 bis 90 USD.

Eine Erhoehung ist vorgesehen fuer den Jahresbeginn 2013. Im Gespraech sind Betraege von bis zu 110 USD.

Diese Mindestlöhne sind zu zahlen an ungelernte Arbeiter. Arbeiter mit einer Ausbildung haben mindestens 7% mehr zu bekommen.

Zum Vergleich Mindestlöhne in:

Thailand: 291 USD (300 Baht / 9,72 USD je Tag);

Kambodscha: 55 USD;

Schanghai: 230 USD;

Peking: 200 USD.

b) Sozialversicherung

Arbeitgeber haben für alle Vietnamesischen Mitarbeiter einen Sozialversicherungsbeitrag von 17% bezogen auf das Einkommen monatlich abzuführen. Der entsprechende Beitrag der Arbeitnehmer beläuft sich auf 7% des Einkommens.

Darüber hinaus ist ein Arbeitgeberbeitrag für die gesetzliche Krankenversicherung von 3 % monatlich abzuführen, der entsprechende Arbeitnehmerbeitrag ist 1,5%.

Die Arbeitgeberbeiträge unterliegen nicht der Einkommensteuer, da das vietnamesische Steuerrecht diese Ausgaben nicht als steuerbaren Vorteil des Arbeitnehmers einordnet. Die Arbeitnehmerbeiträge sind bei Festsetzung der Einkommensteuer absetzbar.

5. Land und Landnutzungsrechte

Eigentum an Grund und Boden steht in Vietnam dem gesamten Volk zu. Das Recht zur Nutzung wird durch den Staat vergeben.

Dies erfolgt nur an institutionelle Investoren aus dem Ausland und nur für eine begrenzte Zeit. Die Dauer beläuft sich normalerweise auf 50 Jahre, in Ausnahmefällen kann der Premierminister den Zeitraum auf bis zu 70 Jahre verlängern.

Diese Rechtslage stößt auf viel Kritik sowohl von in Vietnam ansässigen ausländischen Investoren als auch von Auslandsvietnamesen und bezieht sich in besonderem

Maß auf den Bereich des Wohnungsbaus.

Im Normalfall ist in die Beantragung einer Investitionslizenz der Nachweis einzubeziehen, dass ein entsprechendes Gebäude (Produktions- oder Bürogebäude) zur Verfügung steht. Dies erfolgt in der Regel durch den Abschluss eines Vorvertrages. Mit Erteilung der Lizenz ist dann entweder das Nutzungsrecht an dem Land zu übertragen oder aber ein Mietvertrag abzuschließen.

Der Einsatz der Landnutzungsrechte als Kreditsicherheit ist nahezu unmöglich, auch wenn es Ausnahmen gibt, z.B. in bestimmten Industriegebieten wie der „Quang Trung Software City“, in welcher ausländischen Investoren der Einsatz der Landnutzungsrechte als Kreditsicherheit ermöglicht wird.

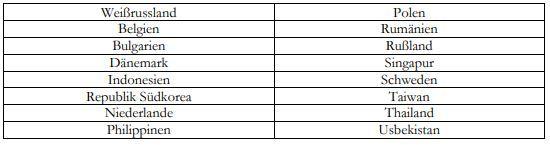

Anhang I: Einige Doppelbesteuerungsabkommen und ausgewählte Quellensteuersätze

Die Quellensteuer in Vietnam sowohl für Zinseinkünfte als auch für Lizenzeinkünfte ist 10%.

In Fällen, in denen der lokale Steuersatz geringer ist als der sich aus dem DBA ergebende Steuersatz, ist der entsprechende Steuersatz im Höchstsatz auf den lokalen Steuersatz beschränkt. Dies gilt für die DBA´s mit den folgenden Ländern: