Thailand beabsichtigt, bis zum Jahr 2036 den Anteil der Energie aus erneuerbaren Energiequellen auf 15-20% zu erhöhen. Vor diesem Hintergrund stehen umfangreiche Investitionen zu erwar- ten. Auch im Bereich der privaten Nutzung von erneuerbaren En- ergien besteht ein erhebliches Investitionspotential. Der vorlie- gende Beitrag soll einen Überblick über die rechtlichen Rahmen- bedingungen für Investitionen im Bereich der erneuerbaren Ener- gien in Thailand vermitteln sowie Kernfragen der Projektumsetzung behandeln.

I. Einführung

Die thailändische Regierung beabsichtigt, auf der Grundlage des

„Power Development Plan 2015-2036“ bis zum Jahr 2036 den Anteil der erneuerbaren Energien an der nationalen Energieer- zeugung auf 20% anzuheben.1 Die Solarenergie soll hierbei mit

6.000 Megawatt (MW) die Hauptquelle darstellen.2 Es steht zu erwarten, dass insbesondere die Nachfrage nach Bauelementen und Zubehör für entsprechende Anlagen (bspw. Fotovoltaik-Auf- dachanlagen) auf der Grundlage des sogenannten Solar Rooftop- Programmes steigen wird.3

II. Investitionsrechtliche Rahmenbedingungen

1. Restriktionen gemäß Foreign Business Act

Ausländische Investoren können in Thailand nur unter engen Voraussetzungen geschäftlich aktiv werden. Rechtsgrundlage ist der Foreign Business Act. Danach brauchen mehrheitlich auslän- disch investierte Gesellschaften grundsätzlich eine investitions- rechtliche Genehmigung, um auf dem thailändischen Markt tätig werden zu können.4 Davon losgelöst können ausländische An- lagenbauer im Bereich der erneuerbaren Energien reine Lieferleis- tungen aus dem Ausland erbringen, ohne hierfür eine investitions- rechtliche Genehmigung einholen zu müssen.5 Werden Dienstlei- stungen vor Ort erbracht, wie beispielsweise die Installation oder Wartung von Fotovoltaik- oder Windenergieanlagen, ist – unab- hängig von der Ausführungsdauer – eine investitionsrechtliche Genehmigung einzuholen.

- Investitionsrechtliche Genehmigung

Diese kann entweder beim Ministry of Commerce oder bei der thailändischen Investitionsbehörde, dem Board auf Investment, beantragt werden.6 Das Antragsverfahren beim Ministry of Commerce ist auf thailändisch zu durchlaufen und erfordert die

Vorbereitung und Einreichung einer umfassenden Dokumentati- on. Demgegenüber erfolgt das Verfahren beim Board of Invest- ment in englischer Sprache und ist insgesamt wesentlich weniger bürokratisch ausgestaltet. Während die Beantragung einer Foreign Business License beim Ministry of Commerce für gewöhnlich ca. vier bis sechs Monate dauert, kann das Antragsverfahren beim Board of Investment in der Regel innerhalb von zwei bis drei Monaten durchlaufen werden.

- Board of Investment-Förderung

im Bereich der erneuerbaren Energien

Das Board of Investment sieht im Bereich der erneuerbaren Ener- gien im Wesentlichen folgende Investitionsförderkategorien vor:7

a) Erzeugung von Elektrizität aus erneuerbaren Energiequellen

Neben einem Antrag beim Board of Investment muss im Vorfeld eine Genehmigung von der Metropolitan Electricity Authority

* Dr. Constantin Frank-Fahle, LL.M ist Senior Associate und Till Morstadt Senior Partner in der Kanzlei Lorenz & Partners, Bangkok, Thailand. Die Kanzlei ist auf die ganzheitliche Beratung von ausländischen Investoren in Südostasien spezialisiert.

- Ministry of Energy, Thailand Power Plan (2015-2036) 30.06.2015, abrufbar unter: https://www2.eppo.go.th/power/PDP2015/PDP2015_Eng.pdf (Stand: 04.08.2017).

- Duscher, Thailand investiert stärker in erneuerbare Energien, Publikation der Germany Trade and Invest – Gesellschaft für Außenwirtschaft und Standort- marketing mbH v. 01.2016, abrufbar unter: em>T Navigation/DE/Trade/Maerkte/suche,t=thailand-investiert-staerker-in-er- neuerbare-energien,did=1400136.html> (Stand: 04.08.2017).

- German-Thai Chamber of Commerce, Zielmarktanalyse Thailand 2016 Photo- voltaik und Netzintegration mit Profilen der Marktakteure – Thailand inve- stiert stärker in erneuerbare Energien, 2016, 11, abrufbar unter: <https:// analysen/2016/zma_thailand_2016-pv.pdf? blob=publicationFile&v=5> (Stand: 04.08.2017).

- Gesetzliche Grundlagen für die geschäftliche Betätigung von Ausländern in Thailand sind a. der Foreign Business Act B.E. 2542 (1999) und der Invest- ment Promotion Act B.E. 2520 (1977).

- Siehe hierzu im Einzelnen unter IV 1.

- Ausführlich zum Ablauf der Einholung von investitionsrechtlichen Genehmi- gungen in Thailand: Frank-Fahle/Morstadt, Strukturierung und Steueropti- mierung von Auslandsinvestitionen in Thailand, PIStB 2017, 132f

- Morstadt, Renewable Energy in Thailand, EnWZ 2016, 13 (1). Daneben gibt es noch Förderungen beispielsweise für die Produktion von Solarzellen, Energiegewinnung aus Biomasse und Müllverbrennung sowie Herstellung von Biogas.

(MEA)8 oder Provincial Electricity Authority (PEA)9 eingeholt werden.10 Das Mindesteigenkapital der thailändischen Gesell- schaft beträgt 25% der geplanten Investitionssumme.11 Dieser Investitionsgüterkategorie werden u. a. die folgenden Investitions- förderungen der Kategorie „A2“ gewährt:12

- Achtjährige Befreiung von der Körperschaftsteuer (derzeit 20%) in Bezug auf Gewinne, die aus der geförderten Aktivi- tät herrühren, aber beschränkt auf die Investitionssumme

- Zollbefreiung auf importierte Geräte

Daneben werden u. a. folgende nicht-steuerliche Investitionsan- reize gewährt:

- Möglichkeit, die zugrundeliegende Kapitalgesellschaft voll in ausländischer Hand zu halten (100% Foreign Ownership)13

- Möglichkeit, für Unternehmenszwecke Land zu erwerben14

- Gelockerte Bedingungen, um ausländische Spezialisten anzu- stellen, insbesondere mit Blick auf die Befristung von Arbeits- erlaubnissen (zwischen einem und vier Jahren)

- Gewinne können ohne Einschränkungen repatriiert werden15

b) Energy Service Company (ESCO)

Unternehmen, die sich auf die Beratung im Bereich der Energieallerdings zu erwarten, dass die Förderung auch über den 31.12. 2017 hinaus Bestand haben wird.

Unternehmen, die sich auf die Beratung im Bereich der Energieeffizienzsteigerung spezialisiert haben, können einen Antrag auf Förderung als Energy Service Company (ESCO) stellen. Die ESCOFörderung setzt voraus, dass das Ministry of Energy den Antrag vorgenehmigt. Abgedeckt ist im Wesentlichen die Beratung von Kunden in Bezug auf die Optimierung des Energiebedarfes. Die ESCO-Förderung unterliegt der höchsten Förderkategorie „A1“, da

die Energieeffizienzsteigerung als besonders bedeutend für die thailändische Volkswirtschaft angesehen wird. Sie beinhaltet:16 • Achtjährige unlimitierte Befreiung von der Körperschaftsteuer (derzeit 20%) in Bezug auf Gewinne, die aus der geförderten Aktivität herrühren • Zollbefreiung auf importierte Geräte

Es gelten im Übrigen die vorgenannten nicht-steuerlichen Investitionsanreize.17

d) Servicegesellschaften (Trade and Investment Support Office)

Für Servicegesellschaften sollte auf die sogenannte Trade and Investment Support Office (TISO)-Förderung zurückgegriffen wer- den. Diese Förderkategorie erhält zwar keine Steuerförderung, ermöglicht es Unternehmen aber, u. a. die Geschäftsaktivitäten

- Markterkundung,

- Großhandel mit Maschinen und Anlagen sowie deren Kompo- nenten sowie

- Installations- und After-Sales Services

als 100% ausländische Gesellschaft zu erbringen.23 Unter dieser Förderkategorie können beispielsweise Fotovoltaik- oder Wind- energieanlagen und deren Ersatzteile an Großhändler vertrieben sowie Installations- und Wartungsdienstleistungen erbracht wer- den. Im Übrigen darf die Gesellschaft in der Vorstufe auch Markt- erkundungsleistungen erbringen und diese an das Mutterhaus zurückverrechnen.

Die TISO-Förderung setzt voraus, dass ab dem dritten Jahr Ver- waltungskosten in einer Höhe von mindestens 10 Mio. THB (ca.

effizienzsteigerung spezialisiert haben, können einen Antrag auf

Förderung als Energy Service Company (ESCO) stellen. Die ESCO- Förderung setzt voraus, dass das Ministry of Energy den Antrag vorgenehmigt. Abgedeckt ist im Wesentlichen die Beratung von Kunden in Bezug auf die Optimierung des Energiebedarfes. Die ESCO-Förderung unterliegt der höchsten Förderkategorie „A1“, da die Energieeffizienzsteigerung als besonders bedeutend für die thailändische Volkswirtschaft angesehen wird. Sie beinhaltet:16

- Achtjährige unlimitierte Befreiung von der Körperschaftsteu- er (derzeit 20%) in Bezug auf Gewinne, die aus der geförder- ten Aktivität herrühren

- Zollbefreiung auf importierte Geräte

Es gelten im Übrigen die vorgenannten nicht-steuerlichen Investi- tionsanreize.17

c) Energieeffizienzförderrichtlinie

(Measure to Promote Improvement of Production Efficiency)

In Thailand registrierte Kapitalgesellschaften können sich ferner für eine Investitionsförderung im Bereich der Verbesserung der Energieeffizienz bewerben.18 Die Investitionsförderung setzt vor- aus, dass die Gesellschaft bestehendes Gerät durch moderne Tech- nologie ersetzt bzw. eine alternative Energiegewinnung einführt.

Im Bereich der Verbesserung der Energieeffizienz wird vorausge- setzt, dass eine Mindestinvestition in einer Höhe von 1 Mio. THB (ca. 25.000 EUR) vorgenommen wird, wobei kleinere und mittle- re Unternehmen lediglich eine Investition von 500.000 THB (ca.

12.500 EUR) zu tätigen haben.19

Gemäß der Energieeffizienzförderrichtlinie werden die folgenden Erleichterungen gewährt:20

- drei Jahre Steuerbefreiung in Bezug auf ein bestehendes Pro- jekt, gedeckelt auf 50% der Investitionssumme

- Befreiung von Importzoll auf das Neugerät

Die Umsetzung der Investitionen muss innerhalb von drei Jahren nach Erteilung der Genehmigung durchgeführt werden.21 Zwar läuft diese Investitionsförderung am 31.12.2017 aus;22 es steht

- Die Metropolitan Electricity Authority (MEA) ist die staatliche Energiebehörde,

die auf der Grundlage des Metropolitan Electricity Authority Act 1958 (BE 2501) errichtet worden ist. Sie ist für die Stromversorgung Bangkoks zustän- dig und untersteht dem Ministry of Interior. Nähere Informationen sind auf der Website der MEA zu finden: <https://www.mea.or.th/en> (Stand: 04.08.2017).

- Die Provincial Electricity Authority (PEA) ist die staatliche Energiebehörde, die für die Energieversorgung der übrigen Provinzen zuständig Nähere Infor- mationen sind auf der Website der PEA zu finden: <https://www.pea.co.th/ en> (Stand: 04.08.2017).

- Ziffer 3, Announcement of the Board of Investment – No. 2/2557, Policies and Criteria for Investment Promotion, abrufbar unter: <https://www.boi.go.th/ upload/content/newpolicy-announcement%20as%20of%2020_3_58_ 23499.pdf> (Stand: 04.08.2017).

- Ziffer 3.1, Announcement of the Board of Investment – No. 2/2557, Policies and Criteria for Investment Promotion, a.a.O.

- Ziffer 1.1, Announcement of the Board of Investment – No. 2/2557, Policies and Criteria for Investment Promotion, a.a.O.

- 24 ff. Investment Promotion Act B.E. 2520 (1977).

- 27 Investment Promotion Act B.E. 2520 (1977).

- 31 Investment Promotion Act B.E. 2520 (1977).

- Ziffer 1.1 und Ziffer 5.3, Announcement of the Board of Investment – No.

2/2557, Policies and Criteria for Investment Promotion, a.a.O.

- Siehe hierzu unter 3. a).

- In den Anwendungsbereich dieser Richtlinie fallen sowohl durch das Board of Investment geförderte als auch nicht-geförderte Projekte, wobei in Bezug auf nicht-geförderte Projekte vorausgesetzt wird, dass diese zumindest förderungs- fähig Ziff. 1.1, Announcement of the Board of Investment – No. 1/2557, Measure to Promote Improvement of Production Efficiency, abrufbar unter:

<https://www.boi.go.th/upload/content/Unofficial%20Translation% 20for%20ann%201-2557_84896.pdf> (Stand: 04.08.2017).

- 1.3, Announcement of the Board of Investment – No. 1/2557, Measure to Promote Improvement of Production Efficiency, a.a.O.

- 1.6, Announcement of the Board of Investment – No. 1/2557, Measure to Promote Improvement of Production Efficiency, a.a.O.

- 1.7, Announcement of the Board of Investment – No. 1/2557, Measure to Promote Improvement of Production Efficiency, a.a.O.

- 1.7, Announcement of the Board of Investment – No. 1/2557, Measure to Promote Improvement of Production Efficiency, a.a.O.

- Section 7 (Service and Public Utilities), Activity 7 (Trade and Investment Support Office – TISO), List of Activities Eligible for Investment Promotion, Announcement of the Board of Investment – No. 2/2557, a.a.O.

250.000 EUR) pro Jahr in Thailand nachgewiesen werden.24 Die zugrundeliegende Kapitalgesellschaft muss mit einem Mindest- kapital in Höhe von 1 Mio. THB (ca. 25.000 EUR) ausgestattet werden. Einzelheiten hängen allerdings von dem Geschäftsplan ab, insbesondere dem zu erwartenden Transaktionsvolumen.

Die TISO-Förderung unterliegt der Fördergruppe B2 und gewährt lediglich die vorbenannten nicht-steuerlichen Anreize.25

- Projektentwicklung in Thailand

Im Rahmen der Projektentwicklung im Bereich der erneuerbaren Energien sind sowohl gesellschafts- als auch steuerrechtliche Er- wägungen zu berücksichtigen. Bei der Strukturierung müssen

– neben den vorgenannten investitionsrechtlichen Beschränkun- gen und Fördermöglichkeiten – auch immer die steuerlichen Aus- wirkungen im Falle der Veräußerung eines erfolgreich entwickel- ten Projektes im Auge behalten werden.

1. Gesellschaftsrechtliche Überlegungen

Ausländische Investitionen werden in Thailand in der Regel über Kapitalgesellschaften – die sogenannte Company Limited (Co., Ltd.) – strukturiert. Die Company Limited ist eine haftungsbe- schränkte Kapitalgesellschaft, die im Wesentlichen mit der deut- schen Gesellschaft mit beschränkter Haftung (GmbH) vergleich- bar ist. Die Mindestgesellschafteranzahl beträgt drei.26 In der Praxis hält in der Regel der ausländische Investor die Mehrheit der Anteile, während zwei weitere konzernverbundene Unterneh- men bzw. natürliche Personen jeweils einen Gesellschaftsanteil halten.27 Die Geschäftsführung obliegt dem Board of Directors.

Organisatorisch bestehen verschiedene Möglichkeiten, die Projekte im Bereich der erneuerbaren Energien aufzusetzen.28 Diese las- sen sich im Wesentlichen auf die folgenden drei Strukturierungs- modelle herunterbrechen:

a) Reine Projektentwicklungsgesellschaft

als Tochtergesellschaft der deutschen Muttergesellschaft

Denkbar ist beispielsweise, die Entwicklung eines Projektes durch eine unmittelbare Tochterkapitalgesellschaft einer deutschen Muttergesellschaft durchführen zu lassen. Hierbei wäre auf die Einholung einer Investitionsförderung der Kategorie „Erzeugung von Elektrizität aus erneuerbaren Energiequellen“ zu achten, da- mit die Anteile an der Gesellschaft voll in ausländischer Hand gehalten werden können und die Gewinne hieraus für acht Jahre steuerfrei sind.29 Zum anderen ermöglicht die Förderung durch das Board of Investment, dass die Gesellschaft zu Betriebszwecken, d. h. beispielsweise zur Entwicklung eines Windparks oder einer Solarfarm, Land erwerben kann.30

Diese Struktur bietet gewisse Vorteile, soweit nur eine einzige In- vestition in Thailand und eine vollständige Veräußerung des Gesamtprojektes an einen Käufer geplant ist.

b) Reine Projektentwicklungsgesellschaft als Tochtergesellschaft einer thailändischen Servicegesellschaft

Möglich ist auch, die Projektgesellschaft31 als Schwestergesell- schaft einer Servicegesellschaft zu gründen, die beispielsweise Installations- und Wartungsarbeiten für die Schwestergesell-

schaft(en) oder auch Dritte leistet. Die Servicegesellschaft, für die eine TISO-Förderung einzuholen wäre, wird von der deutschen Muttergesellschaft gehalten.32

Sinnvoll ist diese Struktur insbesondere, wenn mehrere voneinan- der unabhängige Projekte entwickelt werden, da sie eine getrenn- te Veräußerung der einzelnen Projekte ermöglicht.

c) Projektentwicklung und Service über Mischtochtergesellschaft der deutschen Muttergesellschaft

Schließlich kann die Investition über die Gründung einer Misch- gesellschaft erfolgen, in der die Funktionen der Serviceerbringung und Projektentwicklung kombiniert werden. Für diese Gesellschaft wären folglich die beiden vorgenannten Investitionsförderungen einzuholen.33 Diese Struktur bietet sich an, wenn zunächst nur ein Projekt entwickelt wird und sich im Laufe der Projektentwick- lung zeigt, dass die Entwicklung weiterer Projekte sinnvoll ist. Nachteil bei dieser Struktur ist insbesondere, dass eine Veräuße- rung des Projektes getrennt vom Serviceteil nur durch einen Asset Deal möglich ist. Im Regelfall ist dies wegen der dann notwendi- gen Neubeantragung bzw. Übertragung von Genehmigungen recht aufwendig. Zu empfehlen ist diese Struktur daher nur, wenn ein dauerhafter Eigenbetrieb des Erstprojektes angedacht ist.

- Steuerliche Gesichtspunkte

aus der Sicht eines deutschen Investors

Aus steuerlicher Sicht ist es am sinnvollsten, die Projektgesell- schaften direkt unter die deutsche Muttergesellschaft zu hängen und gegebenenfalls parallel eine Servicegesellschaft zu gründen, die auch an der deutschen Muttergesellschaft angehängt ist. Ver- äußerungsgewinne im Rahmen eines Share Deals fallen in dieser Konstellation unter die Besteuerungsbefreiung des § 8b Abs. 2 KStG unter Beachtung des § 8b Abs. 3 Satz 1 KStG. Unter Zu- grundelegung eines Gewerbesteuerhebesatzes von 400 kommt es in dieser Konstellation zu einer effektiven Steuerbelastung des Veräußerungsgewinnes von 1,49 %.

Demgegenüber kommt es bei einer Veräußerung des Projekts im Rahmen eines Asset Deals zu einer effektiven Steuerbelastung von 29,49%.34 Diese setzt sich zusammen aus einer effektiven

- Ziffer 3.1, Announcement of the Board of Investment – No. 2/2557, Policies and Criteria for Investment Promotion, a.a.O.

- Siehe hierzu unter 3. a).

- 1097 Civil and Commercial Code.

- Der Nennbetrag eines Geschäftsanteils muss mindestens 5 THB (ca. 0,13 EUR) betragen, 1117 Civil and Commercial Code.

- Zu den Strukturierungsmöglichkeiten im Einzelnen: Frank-Fahle/Morstadt, Er- neuerbare Energien-Projekte in Thailand – Gesellschaftsrechtliche Strukturie- rung und steuerliche Optimierung, PIStB 2017,

- Siehe hierzu unter 3. a).

- Mehrheitlich ausländisch investierten juristischen Personen ausländischen natürlichen Personen ist es in Thailand ohne BOI-Förderung grundsätzlich nicht gestattet, Land zu erwerben. Vgl. Sec. 86ff., 97 Land Code.

- Für die Projektgesellschaft wäre wiederum eine Investitionsförderung der Ka- tegorie „Erzeugung von Elektrizität aus erneuerbaren Energiequellen“ zu be-

- Siehe hierzu unter 3. d).

- „Erzeugung von Elektrizität aus erneuerbaren Energiequellen“ und „Trade and Investment Support Office“.

- Wiederum unter Zugrundelegung eines Gewerbesteuerhebesatzes von

Steuerbelastung aus 28% in Thailand35 sowie einer Besteuerung von 5% der Dividende (1,49% – § 8b Abs. 3 Satz 1 KStG) in Deutschland.

IV. Steuerliche Optimierung der Liefer-, Installations- und Wartungsleistungen

Im Rahmen der Lieferung, Installation und gegebenenfalls War- tung beispielsweise von Fotovoltaik- bzw. Windenergieanlagen sind neben der Einhaltung der investitionsrechtlichen Rahmenbedin- gungen auch die steuerlichen und einfuhrrechtlichen Implikatio- nen zu beachten:36

- Reine Lieferleistungen

Reine Lieferverträge, d. h. Verträge, die bspw. lediglich die Liefe- rung von Solarzellen nach Thailand vorsehen, können grundsätz- lich ohne investitionsrechtliche Genehmigung ausgeführt werden, solange in Thailand keinerlei Dienstleistungen erbracht werden. Denn bei reinen Lieferleistungen wird grundsätzlich keine geschäft- liche Aktivität in Thailand ausgeübt.

Quellensteuerrechtlich ist zudem zu beachten, dass Lieferungen aus Deutschland in Thailand auch keiner Quellenbesteuerung unterliegen.

- Werk- Werklieferverträge

Die Erfahrung zeigt, dass Projektentwickler regelmäßig nicht iso- liert Anlagen bzw. Anlagenbestandteile einkaufen, sondern auch deren Installation und Wartung verlangen. Bei Werk- bzw. Werk- lieferverträgen (ggf. mit Wartungskomponente) liegt stets auch eine Vorortleistung vor. Für die Ausführung dieser Aktivitäten sind investitionsrechtliche Genehmigungen einzuholen.37 Daneben sind die quellensteuerrechtlichen Implikationen, insbesondere auf den Cash Flow, zu beachten:

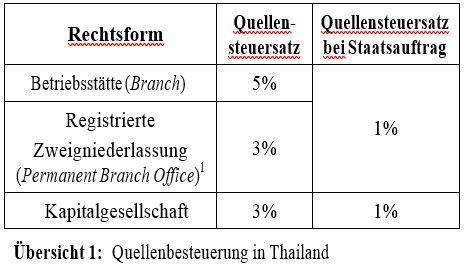

a) Quellenbesteuerung

Wird das Projekt inklusive der Installations- bzw. Serviceleistun- gen in Thailand ausgeführt und als Gesamtprojekt abgerechnet, hat der Auftraggeber auf das Gesamtvertragsvolumen eine Quel- lensteuer gegen Ausreichung eines Quellensteuerzertifikats ein- zubehalten. Die Quellensteuerbelastung hängt sowohl von der Rechtsform des Auftragnehmers als auch von der Auftragsart ab:

b) Vermeidung eines Quellensteuerüberhangs durch Contract Splitting

Um einen sogenannten Quellensteuerüberhang, d. h. dass die abgeführte Quellensteuer die tatsächlich festgestellte Körper- schaftsteuerschuld übersteigt, zu vermeiden, sollten die Liefer- leistungen (Offshore-Anteil) über das ausländische Mutterunter- nehmen abgewickelt werden, während die Installationsleistungen (Onshore-Anteil) von einer Servicegesellschaft vor Ort ausgeführt werden.39

Vertragstechnisch lässt sich diese Struktur durch einen sogenann- ten Contract Split implementieren, indem der Auftraggeber mit dem Auftragnehmer zwei Verträge, d. h. einen Liefer- bzw. Offshore– und einen Installations- bzw. Onshore-Vertrag abschließt. Die Aufteilung der Verträge führt für den Auftraggeber u. U. zu Haftungsrisiken, gerade im Bereich der Schnittstellen beider Ver- träge.40 In der Praxis werden Offshore- und Onshore-Vertrag da- her durch eine Klammervereinbarung (Umbrella Contract) mit- einander verbunden, um den Auftraggeber nicht schlechter zu stellen als durch einen Turnkey-Vertrag.

Die Quellensteuerlast beschränkt sich in diesem Fall auf den von der Servicegesellschaft ausgeführten Onshore-Anteil.41

c) Besonderheiten bei Software

Soweit der Vertragsgegenstand auch Software umfasst, ist im Auge zu behalten, dass der Softwareteil separat bepreist wird, da die- ser (je nach Herkunftsland) einem anderen Quellensteuersatz unterliegt. Anderenfalls unterfällt das gesamte Vertragsvolumen gegebenenfalls dem höhere Quellensteuersatz (bis zu 15 %).42

3. Einfuhrrechtliche Erwägungen

In einfuhrrechtlicher Hinsicht ist zu beachten, dass lediglich Anla- gen bzw. Anlagenbestandteile geliefert werden, d.h. die Projekt- entwicklung in anderer Hand liegt. Vorzugsweise sollte vertrag- lich vereinbart werden, dass die Verzollung bzw. einfuhrrechtliche Handhabung beim Kunden liegt.43 Außerdem sollte der thailän- dische Kunde (bzw. die Projektgesellschaft) darauf hingewiesen

- 20% Körperschaftsteuer auf den Veräußerungsgewinn der Projektgesellschaft sowie 10% Quellensteuer auf die Dividende, die an die deutsche Mutter aus- geschüttet

- Vg hierzu in allgemeiner Hinsicht bereits: Morstadt/Frank-Fahle, Steuer- optimierung bei Anlagenbauprojekten in Thailand, PIStB 2017, 53ff.

- Vg hierzu bereits unter II.

- Ein Permanent Branch Office liegt vor, wenn die registrierte Betriebsstätte bspw. Büroräume erwirbt oder andere Maßnahmen ergreift, die eine gewisse Nachhaltigkeit der Tätigkeit in Thailand dokumentieren Cl. 8(3) Departmental Regulation No. Taw. Paw. 4/2528 vom 25.09.1985 i.V.m. Cl. 1(2)(a) Departmental Instruction No. Paw 8/2528 vom 12.04.1985.

- Für die Servicegesellschaft, deren Gesellschafter das deutsche Mutterunter- nehmen ist, sollte eine TISO-Förderung beantragt we Siehe hierzu bereits unter II. 3. d).

- Iliou, Industrie 0: Contract Splitting und werkvertraglicher Erfolg – ist beides möglich?, BB 2017, 847ff.

- 3% der in Rechnung gestellten Installations- Servicegebühren, wenn über eine thailändische Kapitalgesellschaft (Thai Co., Ltd.) in Rechnung gestellt wurde.

- Frank-Fahle/Morstadt, Infrastrukturprojekte in Thailand – Investitions- und steuerrechtliche Herausforderungen, IR 2017, 57

- Beispielsweise durch die Vereinbarung entsprechender INCOTERMS (aber nicht DDP – Delivered Duty Paid).

werden, dass die Anlagen bzw. Anlagenkomponenten unter Nut- zung einer Investitionsförderung des Board of Investment einge- führt werden. Hierfür müssen die Lieferungen zuvor beim Board of Investment angemeldet werden.

Soweit noch keine Förderung durch das Board of Investment be- steht, sollte dies in jedem Falle nachgeholt werden, denn die Steuer- und Zollvergünstigungen haben unmittelbaren Einfluss auf die Rendite des Projektes.44

V. Zusammenfassung und Ausblick

Neben den allgemeinen im Anlagenbau relevanten Themen45 ist im Rahmen der Projektentwicklung im Bereich der erneuerbaren Energien eine Vielzahl an Rechtsfragen zu beachten. Neben Fra- gen der Steuerförderung und möglichen Reduzierung von Import- zöllen ist insbesondere die gesellschaftsrechtliche Struktur der Projekte für den kommerziellen Erfolg einer Investition von ent- scheidender Bedeutung.

Anzuraten ist im Regelfall die Beantragung einer Förderung des Board of Investment. Neben der investitionsrechtlichen Genehmi- gung der Tätigkeit gewährt das Board of Investment weitere Fördermaßnahmen, insbesondere vereinfachten Zugang zu Arbeits- genehmigungen für ausländische Spezialisten.46 Hierbei sollten grundsätzlich eigenständige Service- und Projektgesellschaften gegründet werden, die unter die deutsche Muttergesellschaft gehängt werden sollten, damit die steuerliche Belastung in Thai- land bei einer Veräußerung eines erfolgreich entwickelten Projek- tes auf ein Mindestmaß reduziert wird.

Im Rahmen der Lieferung und Installation von Fotovoltaik- oder Windenergieanlagen sollte darauf geachtet werden, die Vertrags- gegenstände in einen Liefer- und einen Installations- bzw. War- tungsvertrag aufzuteilen, um die Quellenbesteuerung in Thailand möglichst gering zu halten. Die Installations- bzw. Wartungs- arbeiten sollten idealerweise von einer separaten Tochterkapital- gesellschaft ausgeführt werden, die zuvor eine TISO-Förderung eingeholt hat. Die Anlagenbestandteile sollten hierbei von einer durch das Board of Investment geförderte Gesellschaft des Kun- den eingeführt werden, um eine Befreiung von etwaigen Import- zöllen zu erzielen.

Nach der Ankündigung des sogenannten Self-consumption Pilot Scheme im Bereich der Fotovoltaik Mitte 2016 ist zu erkennen, dass sich Thailand bis auf Weiteres zu einem selbstverbrauchs- getriebenen Markt entwickeln wird.47 So hat das Department of Alternative Energy Development beispielsweise jüngst zu erken- nen gegeben, dass es Privatanbietern erlaubt, Strom, der durch Fotovoltaik-Aufdachanlagen generiert worden ist, zu verkaufen und in das nationale Stromnetz einzuspeisen.48 Ungeachtet des- sen steht zu erwarten, dass sich mittelfristig auch öffentliche In- vestitionen im Bereich der erneuerbaren Energien ausweiten wer- den. Potentielle Investoren sind gut beraten, sich möglichst früh- zeitig mit den investitions- und steuerrechtlichen Rahmenbedin- gungen und Strukturierungsmöglichkeiten auseinanderzusetzen.

- Die Erfahrung zeigt, dass sich thailändische Kunden oftmals mit den För- dermöglichkeiten durch das Board of Investment mit dem Antrags- verfahren schwertun.

- Ausführlich zu Anlagenbauprojekten in Thailand: Morstadt/Frank-Fahle, In- vestitions- und steuerrechtliche Rahmenbedingungen für Anlagenbauprojekte in Thailand, ZfBR 2016, 62

- Vom Board of Investment geförderte Unternehmen erhalten grundsätzlich fol- gende Investitionsförderungen:

- Möglichkeit, die zugrundeliegende Kapitalgesellschaft voll in ausländi- scher Hand zu halten

- Möglichkeit, für Betriebszwecke Land zu erwerben

- Ausnahme von Einfuhrzöllen für die Einfuhr von Geräten

- Gelockerte Bedingungen, um Ausländer anzustellen, insbesondere mit Blick auf die Befristung von Arbeitserlaubnissen (derzeit vier Jahre)

- Gewinne können ohne Einschränkungen repatriiert we

- Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH, Thai- land – Solar PV Policy Update 01/2017, 1, abrufbar unter: <https://www.thai- german-cooperation.info/admin/uploads/publication/384bf513d3c90d 94c609e739be270b3den.pdf> (Stand: 04.08.2017).

- Sale of solar rooftop power planned from September, Bangkok Post v. 06.2017, abrufbar unter: <https://www.bangkokpost.com/archive/sale-of-solar-rooftop- power-planned-from-september/1261294> (Stand: 04.08.2017).