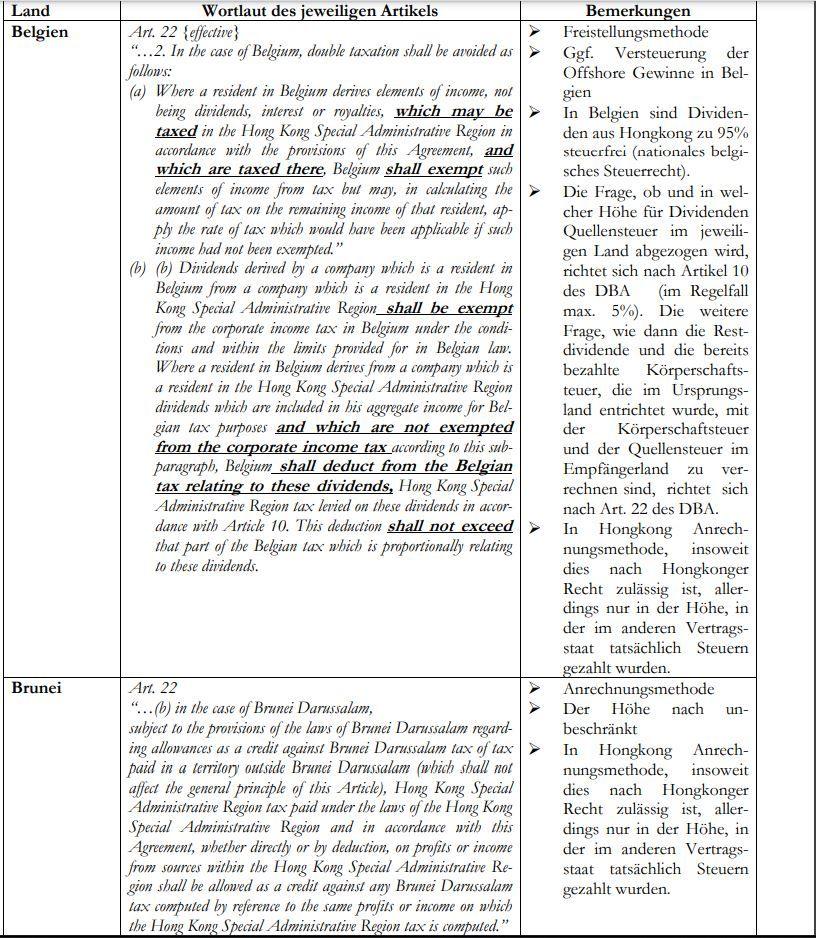

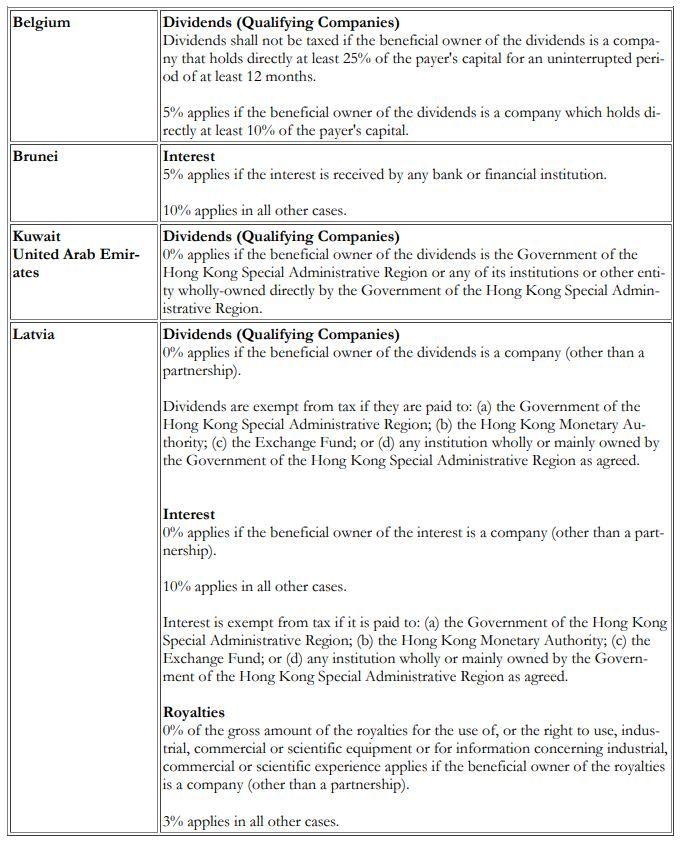

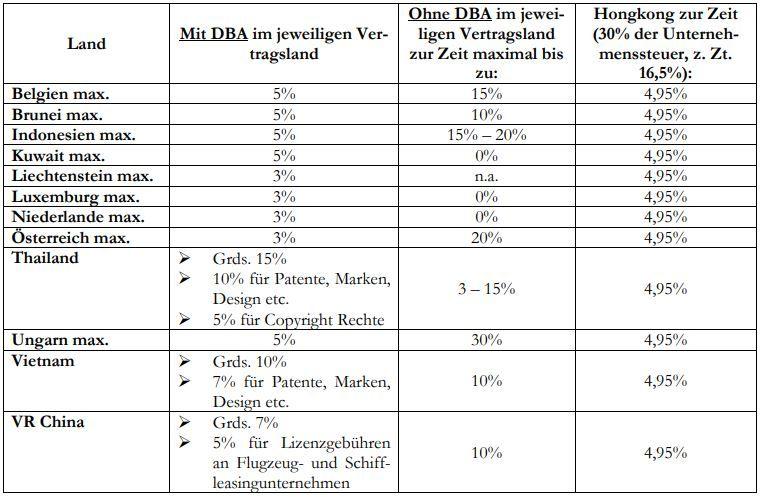

– Belgien

– Brunei

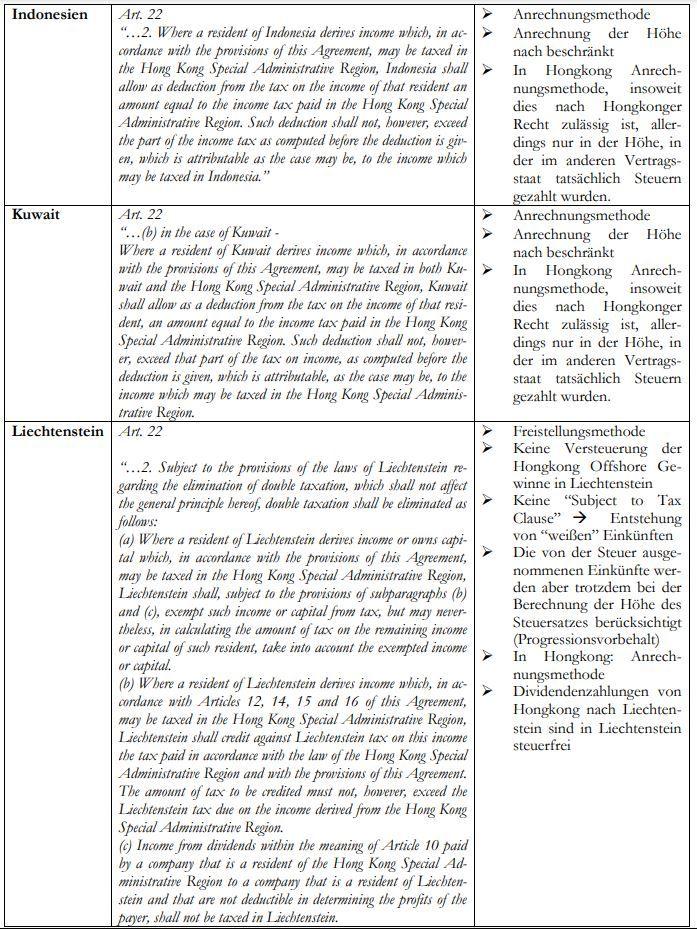

– Indonesien

– Kuwait

– Liechtenstein

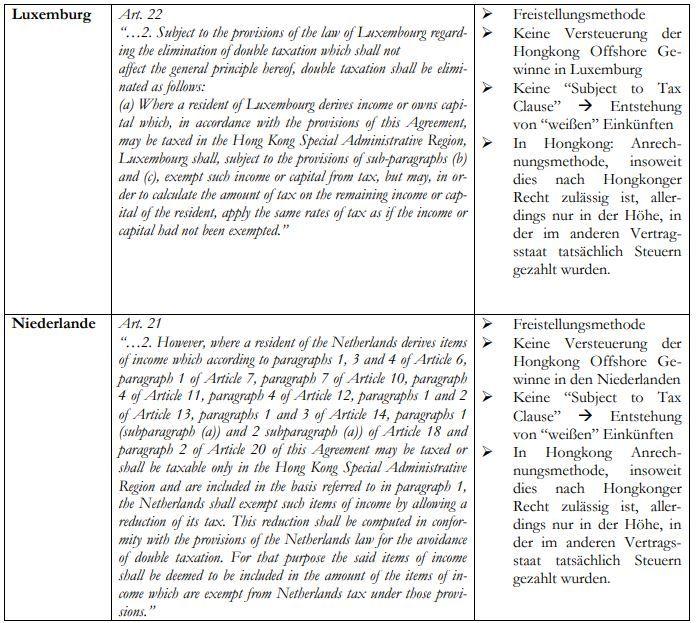

– Luxemburg

– Niederlande

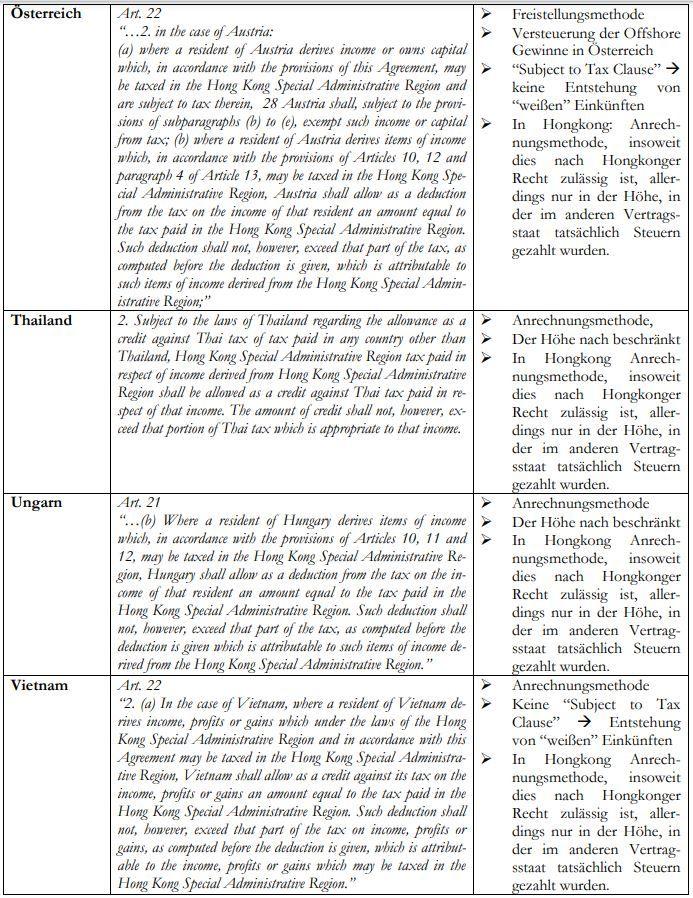

– Österreich

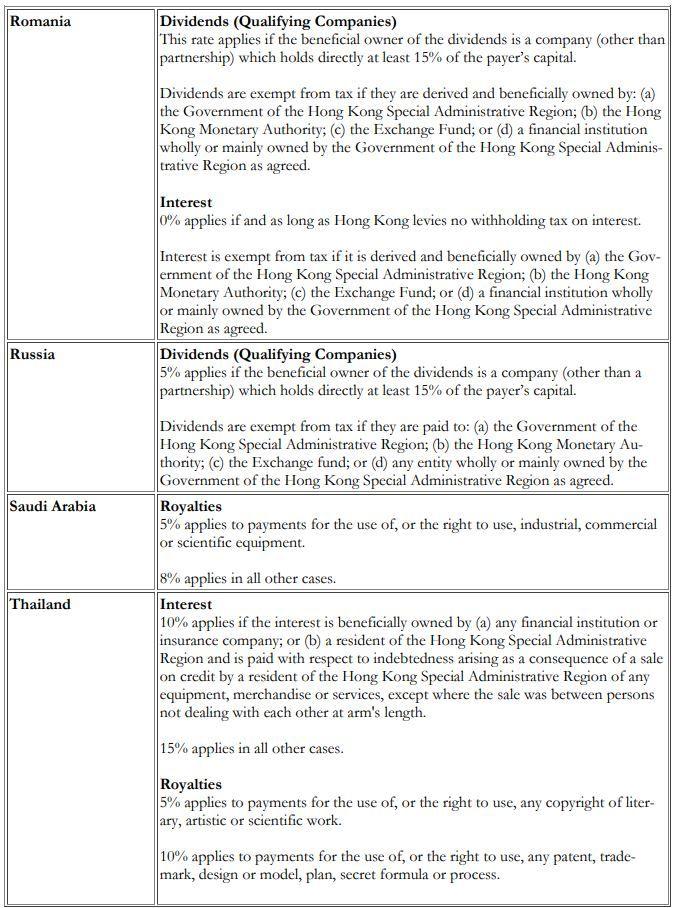

– Thailand

– Ungarn

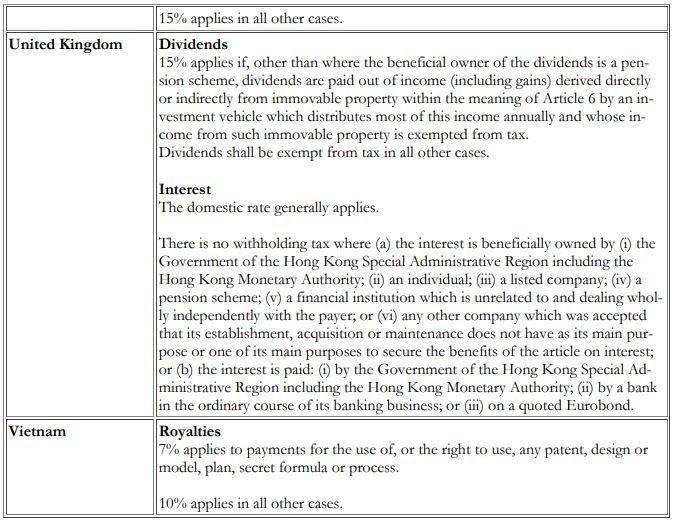

– Vietnam

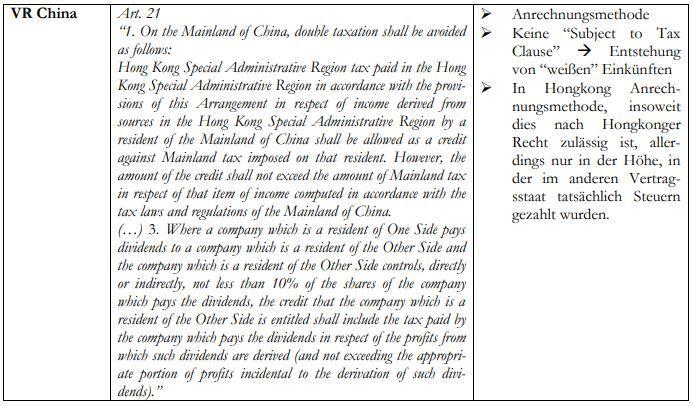

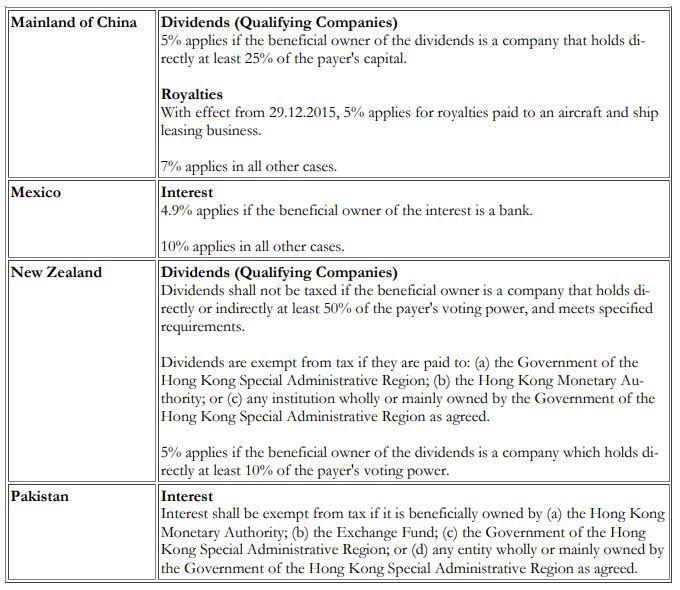

– VR China

I. Einleitung

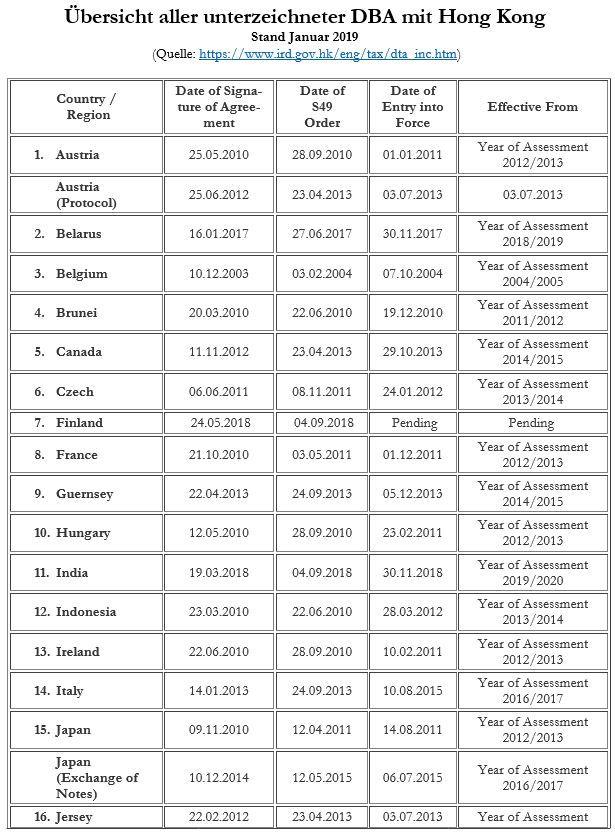

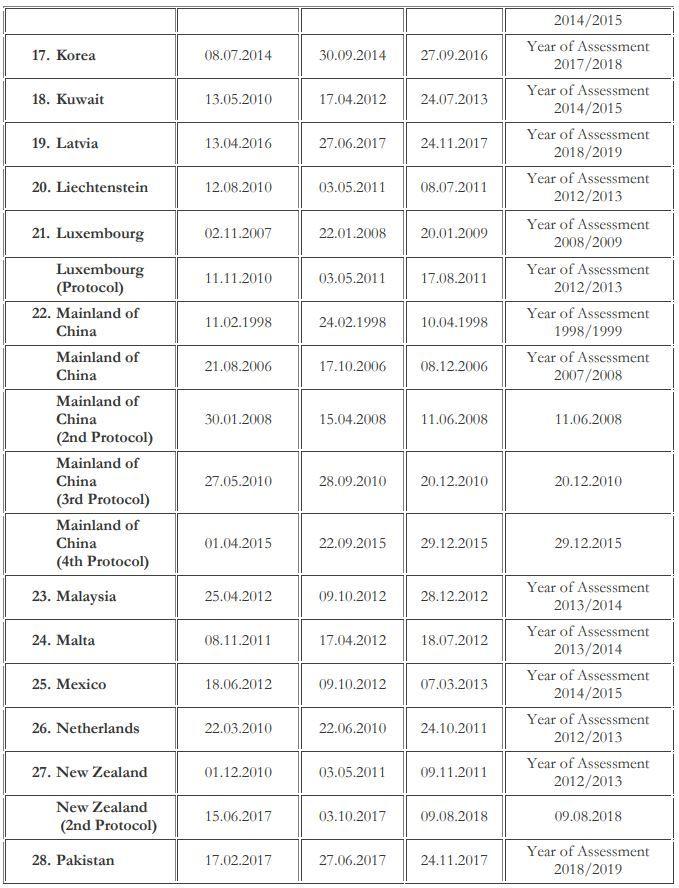

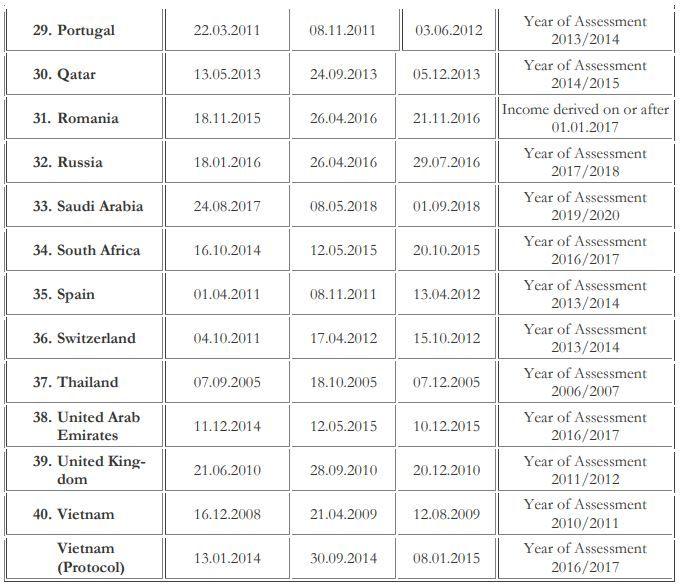

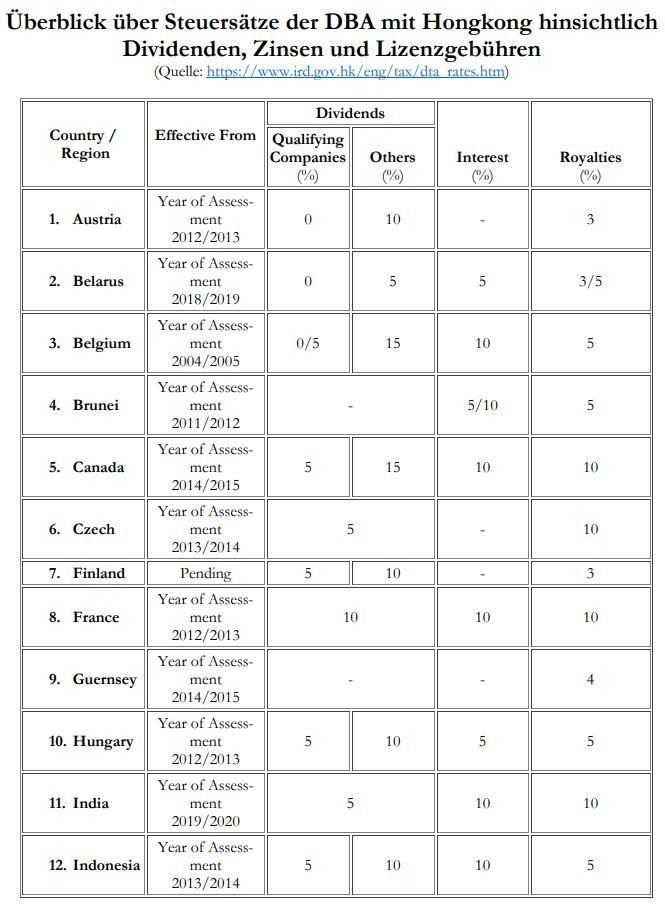

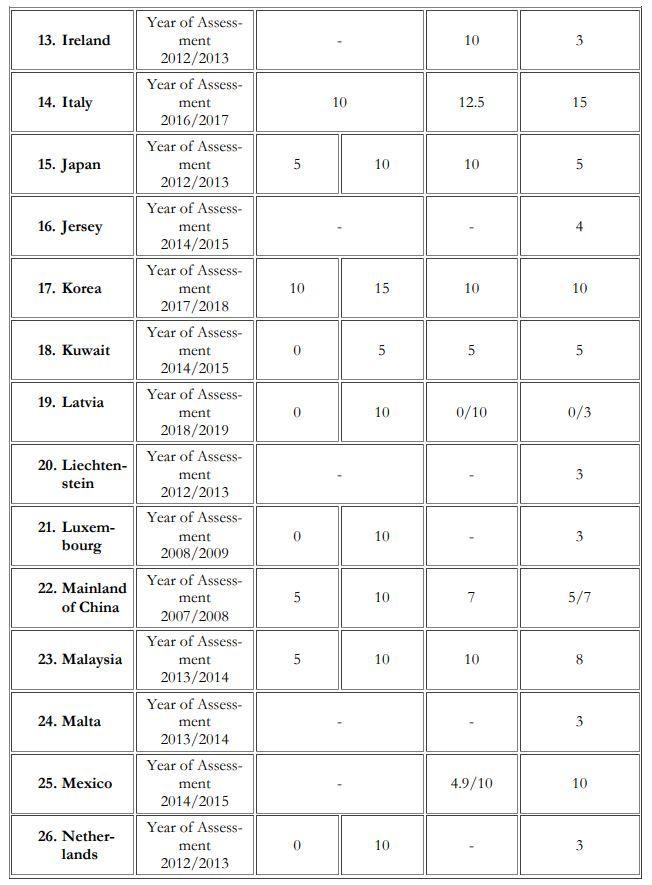

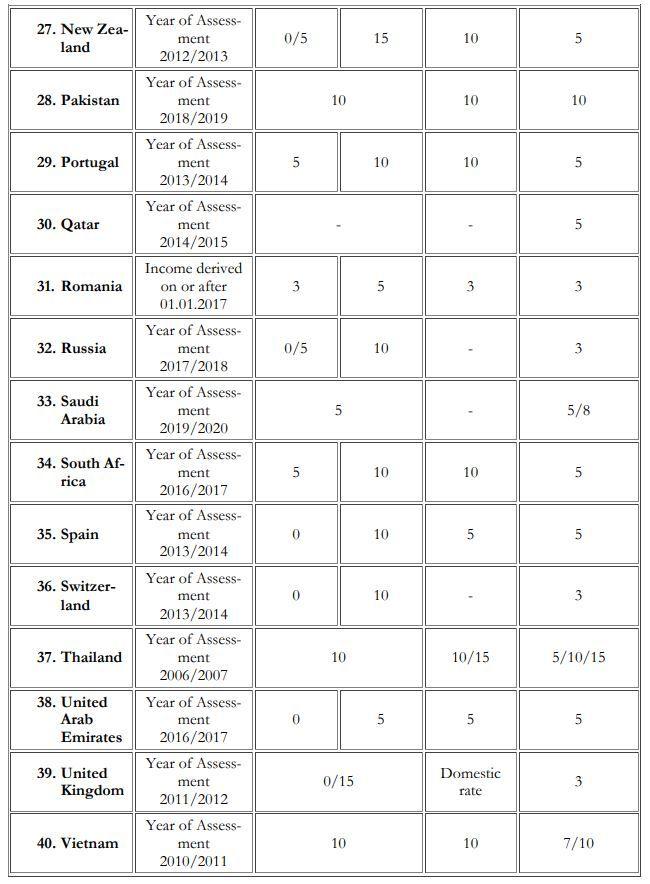

Seit Januar 2010 schloss Hongkong mit einer Vielzahl von Staaten neue Doppelbesteuerungsabkommen (DBA) ab, so etwa mit den Niederlanden, Brunei, Ungarn, Indonesien etc. Hintergrund ist, dass Hongkong eine bestimmte Anzahl von DBA benötigt, um nicht auf die schwarze Liste der OECD aufgenommen zu werden und damit wirtschaftliche Nachteile im internationalen Handel zu erleiden.

Alle von Hongkong abgeschlossenen DBA basieren grundsätzlich auf dem Musterabkommen der OECD, und entsprechen sich in ihrem Wortlaut mehr oder weniger. Betrachtet man allerdings die entscheidenden Passagen genauer, wie zum Beispiel die Regelungen über Zinsen, Dividenden und Lizenzgebühren, so stellt man fest, dass es teilweise erhebliche Unterschiede in den DBA gibt.

Dies wird noch deutlicher, wenn man Artikel 21 bzw. Artikel 22 der jeweiligen DBA genauer betrachtet, in dem es um die tatsächliche Verhinderung von Doppelbesteuerung geht. Um diese zu verhindern gibt es grundsätzlich verschiedene Möglichkeiten (z.B. Freistellungsmethode mit oder ohne „Subject to Tax Clause“ oder begrenzte/unbegrenzte Anrechungsmethode) und es obliegt den jeweiligen Vertragsparteien, die jeweilige Methode zu wählen. Folge ist, dass es in jedem DBA eine andere Formulierung gibt, die einen Vergleich teilweise erschwert.

Nachfolgend soll ein kurzer Überblick und eine kurze Zusammenfassung über die wichtigsten Regelungen in den verschiedenen DBA gegeben werden

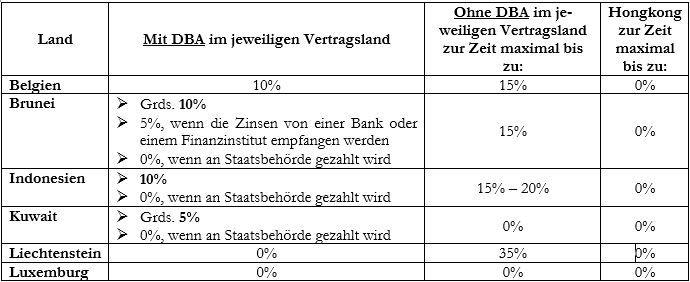

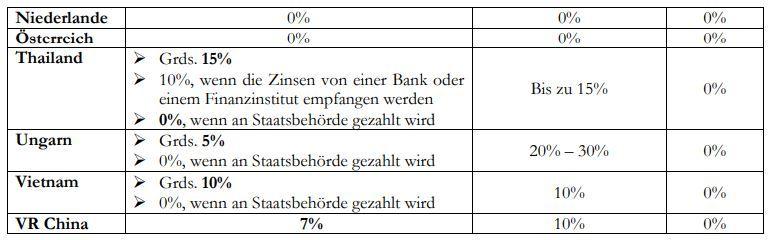

II. Zinsen

Die maximale Quellenabzugssteuer bei Zinszahlungen wird durch ein DBA bestimmt. Da aber Hongkong zurzeit Zinsen nicht besteuert, ist vorliegend nur der Fall zu betrachten, dass Zinsen aus dem jeweiligen Vertragsstaat nach Hongkong gezahlt werden.

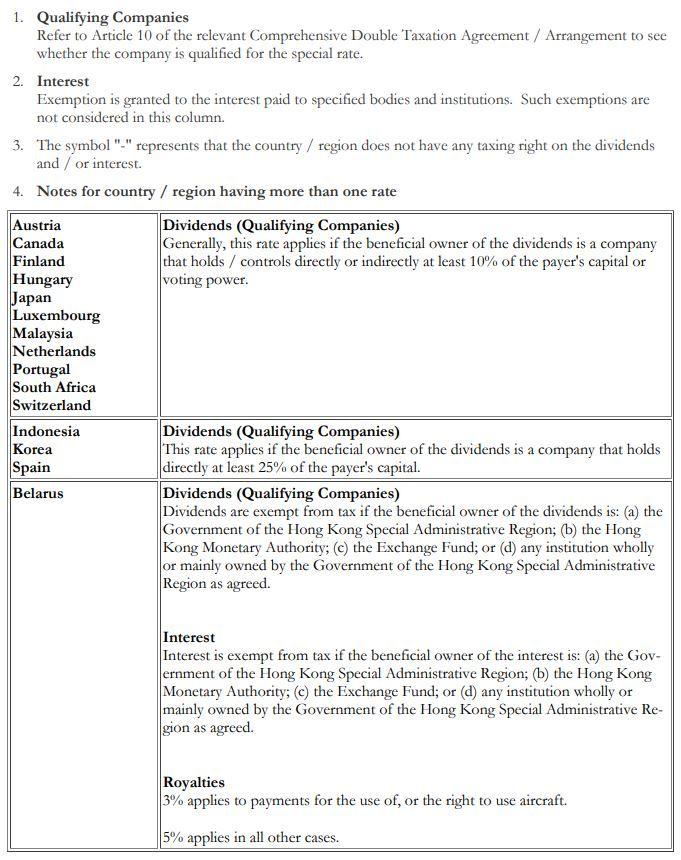

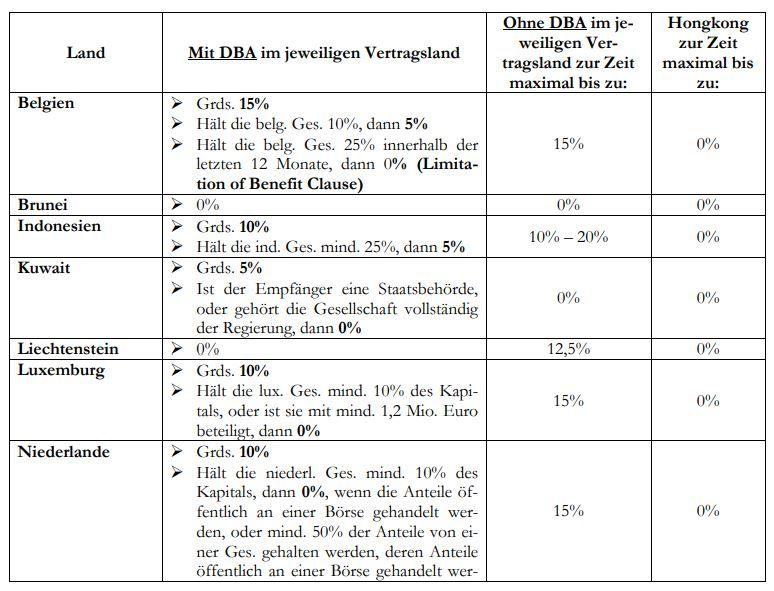

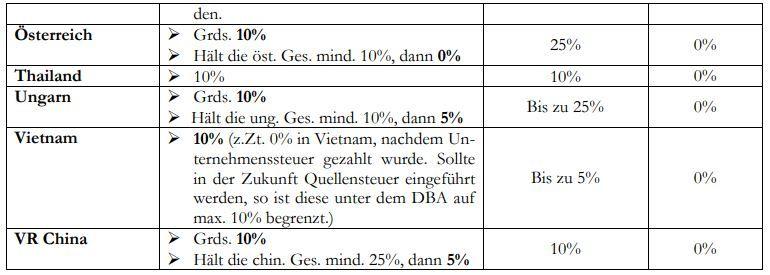

III. Dividenden

Durch ein DBA kann sich die Quellenabzugssteuer auf Dividenden verringern. Eine weitere Reduzierung der Dividendenbesteuerung kann in Betracht kommen, wenn eine Gesellschaft einen Großteil der Anteile des anderen Unternehmens hält. Da aber Hongkong keine Dividendenbesteuerung kennt, ist hier ausschließlich der Fall zu betrachten, dass eine Hongkong Gesellschaft an eine Gesellschaft oder eine Person im Vertragsstaat Dividenden ausschüttet.

IV. Lizenzgebühren

Die meisten Staaten erheben eine Quellenabzugssteuer auf Lizenzgebühren für zum Beispiel Lizenzen für Patente und Handelsmarken. Diese kann sich durch ein DBA verringern.

V. Verhinderung von Doppelbesteuerung

Eine zentrale Bestimmung eines jeden DBA ist die Verhinderung von Doppelbesteuerung, d.h. wenn eine Person aus einem der Vertragsstaaten Einkommen erzielt, diese ohne Vorliegen eines DBA in beiden Staaten zu versteuern hätte. Um dies zu verhindern, gibt es grundsätzlich zwei verschiedene Ansätze:

- Freistellungsmethode: Bei der Freistellungsmethode wird das Einkommen, das die Person im anderen Staat (nicht ihrem Wohnsitzstaat) erhält, von der Berechnung der Einkommensteuer in ihrem Wohnsitzstaat (ggf. unter Progressionsvorbehalt bei unbeschränkter Steuerpflicht, § 32b I 1 Nr. 3 EstG) freigestellt und die Person muss dieses Einkommen nur in dem anderen Staat versteuern. Dies ist für diese Person die am vorteilhafteste Methode, da sich hier ihr steuerbares Einkommen im Wohnsitzstaat erheblich verringern kann. Die Freistellungsmethode kann dann noch weiter aufgeteilt werden in mit oder ohne „subject to tax clause“.

Eine „subject to tax clause“ bedeutet, dass nur das Einkommen aus dem anderen Staat im Wohnsitzstaat freigestellt wird, auf das im anderen Staat tatsächlich Steuern gezahlt wurden. Ohne „subject to tax clause“ wird das komplette Einkommen aus dem anderen Staat freigestellt. Dies ist im Hinblick auf Hongkong sehr interessant, da aufgrund des steuerrechtlichen Territorialprinzips in Hongkong es durchaus vorkommen kann, dass Einkommen, das in Hongkong erwirtschaftet wurde, dort nicht zu versteuern ist (Offshore Einkünfte). Ohne „subject to tax clause“ sind nun diese Offshore Einkünfte auch im Wohnsitzstaat nicht zu versteuern, es entstehen sog. „weiße Einkünfte“, die komplett steuerfrei sind.

- Anrechungsmethode: Bei der Anrechnungsmethode wird der Betrag, der im anderen Staat an Steuern gezahlt wurde, auf die Steuerschuld im Wohnsitzstaat angerechnet. Dies ist weniger vorteilhaft, da nur der Betrag im Wohnsitzstaat in Anrechnung gebracht werden kann, der tatsächlich in dem anderen Staat schon an Steuern gezahlt wurde.

Innerhalb der Anrechnungsmethode ist wiederum eine Unterscheidung möglich: Es kann entweder die gesamte Steuer, die in dem anderen Staat gezahlt wurde, im Wohnsitzstaat in Anrechnung gebracht werden (unbegrenzte Anrechnung), d.h. überschießende Steuer wird im Wohnsitzstaat erstattet, oder es kann nur der Betrag angerechnet werden, bis die Steuer im Wohnsitzstaat 0 beträgt (begrenzte Anrechnung), so dass keine Erstattung von überschießender Steuer möglich ist.