I. Einleitung

Eine häufig von in China lebenden Expatriates gestellte Frage ist die nach der Steuer- und Deklarationspflicht ausländischer Einkünfte in China.

Unter ausländischen Einkünften sollen hier nur solche Einkünfte verstanden werden, die aus unselbständiger Tätigkeit erzielt werden und von einem nicht-chinesischen Unternehmen getragen werden, d.h. eben gerade nicht solche Einkünfte, die zwar im Ausland gezahlt werden, aber von einem ausländischen Unternehmen anschließend an das chinesische Unternehmen weiterbelastet werden.

In der Regel handelt es sich um Situationen, in denen der Expat mehrere Anstellungsverhältnisse hat, was insbesondere in Führungspositionen nicht unüblich ist. Typische Fälle sind die eines Managing Directors einer chinesischen Gesellschaft, der gleichzeitig auch für das Asiengeschäft der Unternehmensgruppe zuständig ist und hierfür einen Vertrag mit der chinesischen Tochtergesellschaft und auch mit der Muttergesellschaft in D. oder einer anderen regionalen Gesellschaft (z.B. in Hongkong) hat.

Es ist zu unterscheiden zwischen der Steuerpflicht und der Deklarationspflicht ausländischer Einkünfte. Außerdem kommt grundsätzlich die Abgabe von zwei verschiedenen Steuererklärungen in Betracht. Die monatliche

Erklärung regelt die eigentliche Besteuerung, da der chinesische Steuertarif auf die monatlichen (lokalen) Einkünfte abstellt. Des Weiteren ist in bestimmten Fällen noch eine Jahreserklärung in China abzugeben, die eher der Prüfung der bereits monatlich erklärten chinesischen Einkünfte sowie der Deklaration ausländischer Einkünfte dient.

II. Steuerberechnung für Expats, die sich unter 90 bzw. 183 Tage im Jahr in China aufhalten

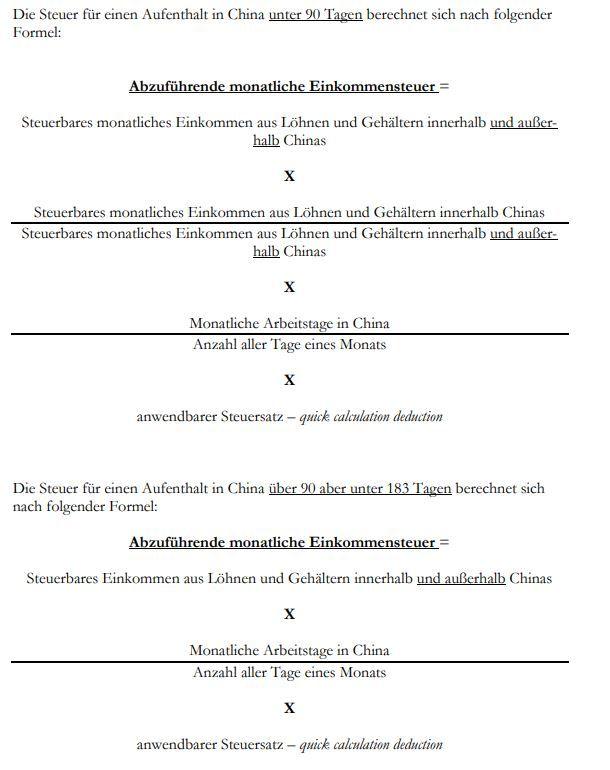

Expatriates, die keinen Wohnsitz in China haben (non-residents) und die weniger als 90 Tage in China leben (bzw. weniger als 183 Tage soweit ein Doppelbesteuerungsabkommen zur Anwendung kommt, was eigentlich fast immer der Fall ist), werden nur mit ihrem auf China entfallenden Einkommen besteuert (sog. „time apportionment“), d.h. nur mit dem Einkommen, welches sie für ihre Arbeit in China von einem chinesischen Arbeitgeber erhalten. Der Einkommensteuer unterliegen (nur) die Einkünfte, die sich auf die tatsächliche Arbeitszeit in China beziehen und die von in China ansässigen Unternehmen gezahlt oder getragen wurden.

Bei der Berechnung der monatlichen Einkommensteuer wird gemäß Cai Shui [2019] Nr. 35 (Abschnitt 2) vom 14. März 2019 sowohl das Einkommen von innerhalb als auch das Einkommen von außerhalb Chinas in der Steuerberechnung berücksichtigt und auf die Tage umgelegt, die der Arbeitnehmer tatsächlich in China gearbeitet hat.

Dies bedeutet im Grundsatz, dass auch ausländische Einkünfte gegenüber der chinesischen Steuerbehörde anzugeben sind, so dass anhand der Summe des chinesischen und des ausländischen Gehalts, abzüglich des Freibetrags, der Steuersatz und der Abzugsbetrag (sogenannte Quick Calculation Deduction oder „QCD“) zu bestimmen sind (ähnlich dem Progressionsvorbehalt in Deutschland).

Folglich müssen die ausländischen Einkünfte im Rahmen der Steuerermittlung berücksichtigt werden, auch wenn sie unter Umständen nicht versteuert werden müssen.

III. Jahressteuererklärung – Abgabepflicht

Eine Jahressteuererklärung hat nach Art. 10 des chinesischen Einkommenssteuerrechts (IIT) abzugeben, wer:

- nach Abzügen aller Kosten ein Jahreseinkommen (comprehensive incomeS.d. Art. 2 IIT) von über 60.000 RMB (ca. 8.000 EUR) erhält oder

- Gehalt von mehr als zwei Arbeitgebern erhält und dieses nach Abzüge aller Kosten mehr als 60.000 RMB beträgt

- der Betrag der monatlich bezahlten Steuer niedriger ist als der Betrag der anfallenden Jahressteuer

- Steuererstattungen beantragt

- Einkünfte erzielt, für die es keinen Quellensteuerabzugspflichtigen (sog. „withholding agent“) gibt

- ausländische Einkünfte erhält

- aufgrund von Emigration seinen chinesischen Wohnsitz aufgibt (was allerdings nur für chinesische Staatsbürger gibt, die einen Haushalt in China registriert haben)

- in China Gehälter von mehr als zwei Institutionen erhält, obwohl keine unbeschränkte Steuerpflicht in China, vorliegt

- andere Umstände vorliegen, die von Chinas State Council festgelegt werden

Die Abgabe der Steuererklärung für das Jahreseinkommen (comprehensive income i.S.d. Art. 2 IIT) muss zwischen 31. März und 30. Juni des Folgejahres erfolgen.

Anzumerken ist, dass beschränkt Steuerpflichtige (non-residents) keine Jahressteuererklärung abzugeben haben, wenn der Quellensteuerabzugspflichtige die Steuer monatlich abführt und der Betroffene Gehälter von nicht mehr als zwei Institutionen erhält.

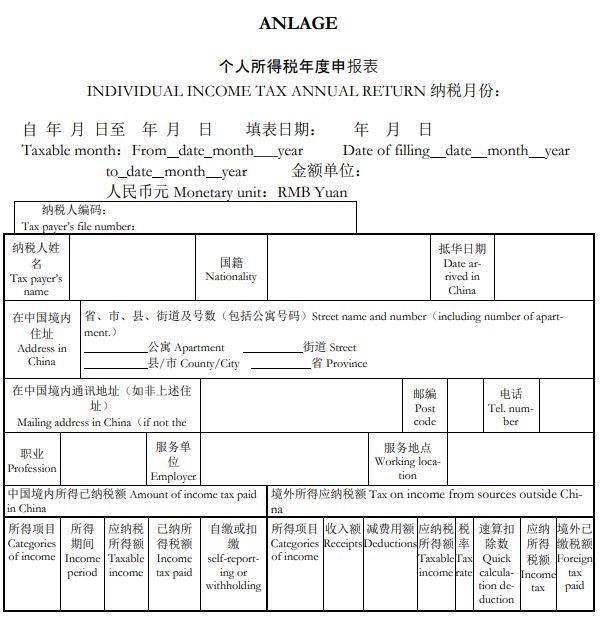

Die Auslegung dieser Regelungen ist lokal sehr unterschiedlich, daher sollten die tatsächliche Abgabepflicht der Jahreserklärung, der zu erklärende Inhalt sowie das Abgabedatum jeweils lokal geprüft und lokale Experten hinzugezogen werden. Im Formular der jährlichen Einkommensteuererklärung ist eine gesonderte Spalte für Einkommen außerhalb Chinas enthalten (siehe Anlage).

- Fazit

Die Deklarationspflicht für ausländische Einkünfte entspricht der international üblichen Praxis. Die Finanzverwaltungen nutzen solche Informationen auch bereits, um Kontrollmitteilungen an andere Finanzverwaltungen weiterzugeben. Es ist daher darauf zu achten, diese Einkünfte in korrekter Weise in Steuererklärungen zu berücksichtigen.

IV. Angabe von ausländischen Einkünften gemäß der vorläufigen Regelungen zur Abgabe von Einkommensteuererklärungen

Es ist geregelt, wann ausländische Einkünfte an die chinesischen Steuerbehörden zu erklären sind, falls bereits im Ausland Steuern auf diese Einkünfte bezahlt wurden. Demnach ist in China eine entsprechende Steuererklärung bei dem für den Steuerzahler zuständigen Finanzamt abzugeben, wenn die Steuer auf der Basis des entsprechenden Steuerjahres fällig wird. Wenn die Steuer bei Zufluss der Einkünfte fällig wird, ist die Erklärungspflicht in China der 30. Januar des Jahres, das dem Zuflussjahr folgt. Dasselbe gilt im Fall, dass auf der Basis des ausländischen Steuerrechts oder eines Doppelbesteuerungsabkommens die Einkünfte in China freigestellt und damit steuerfrei sind.

Wir hoffen, dass wir Ihnen mit den vorliegenden Informationen behilflich sein konnten.

Sollten Sie weitere Fragen haben, wenden Sie sich bitte an:

Lorenz & Partners (Hong Kong) Co., Ltd.

Unit 905, 9th Floor

69 Jervois Street

Sheung Wan

Hong Kong

Tel: +852 252 814 33

E-Mail: [email protected]