I. Grundsatz

Die OECD (Organisation for Economic Cooperation and Development, gegründet am 30. September 1961 in Paris) hat erreicht, dass alle wirtschaftlich bedeutenden Länder, insbesondere alle europäischen Länder und auch Japan, Südkorea, Australien, die USA, aber de facto auch China (als eines der 129 Mitglieder des OECD Forums Inclusive Framework on Base Erosion and Profit Shifting) sich größtenteils und weitgehend an die erarbeiteten OECD-Grundsätze halten und dabei einzelne Begehrlichkeiten der Länder dabei ausgeblendet werden. Base Erosion and Profit Shifting (BEPS) ist der bedeutendste Aktionsplan der OECD, welcher erreichen soll, dass die Besteuerung ausgewogen aufgeteilt wird. Wichtig ist, dass überhaupt eine Besteuerung stattfindet und diese fair und richtig erfolgt.

Die zugrundeliegende Idee ist schlicht:

Dort wo die Grundlagen für den Gewinn des Unternehmens liegen, soll auch

die Besteuerung dafür erfolgen; unabhängig von der juristischen Konstruktion und auch unabhängig von der Ansässigkeit. Die Besteuerung soll also

am Ort der tatsächlichen Wertschöpfung stattfinden und dementsprechend

unter den jeweiligen Staaten aufgeteilt werden.

II. Gesetzliche Grundlagen der BEPS-Prinzipien

Die bestehende internationale Besteuerungsordnung war in der Vergangenheit nicht sonderlich darauf ausgerichtet, wo die Wertschöpfung stattfindet, sondern bezog bzw. bezieht sich größtenteils auf den Sitz/der Ansässigkeit des Steuerpflichtigen. Dies wird sich aber in Zukunft durch die rasche Umsetzung der BEPS-Prinzipien, sowohl in Doppelbesteuerungsabkommen (DBA) als auch in nationalen Gesetzen, grundlegend ändern. Im Zeitalter der Globalisierung geht es insbesondere darum, dem Quellenstaat der Wertschöpfung ein Besteuerungsrecht einzuräumen.

Die Finanzminister von über 60 Staaten haben am 7. Juni 2017 in Paris das multilaterale Übereinkommen zur Umsetzung von Maßnahmen gegen globale Gewinnverkürzungen und -verlagerungen unterzeichnet. Das sogenannte MLI („Multilateral Instrument“, in Kraft seit 1. Juli 2018) und der am 11. Juli 2017 vorgelegte Entwurf zur Überarbeitung des OECD-Musterabkommens zur Vermeidung der Doppelbesteuerung (OECD-MA) sollen die Grundlage zur Sicherstellung einer gleichmäßigen und zutreffenden Besteuerung innerhalb der OECD-Staaten sein.

1. MLI

Beim MLI handelt es sich um einen multilateralen völkerrechtlichen Vertrag, wodurch der BEPS-Mindeststandard schnell und international einheitlich in alle DBAs umgesetzt wird, ohne dass die einzelnen bilateralen Verträge zwischen Staaten neu verhandelt werden müssen. Es findet also eine automatische Anpassung der jeweiligen DBAs statt, ohne dass ein neuer Vertrag unterzeichnet und ratifiziert werden muss. Das MLI enthält einen Mustertext zur Anpassung bestehender DBAs und sieht neben Auswahlmöglichkeiten bei optionalen und alternativen Regelungen (Optionen und Vorbehalte) die verpflichtende Umsetzung des BEPS-Mindeststandards vor. Eine Modifikation der einzelnen bilateralen DBA ist aber nur in jenen Punkten möglich, in denen die Vorbehalte und Notifikationen des einen DBA-Staats hinsichtlich

einer MLI-Bestimmung mit jenen des anderen DBA-Partners übereinstimmen.

Die Anwendung der verschiedenen DBAs wird damit immer unübersichtlicher und komplizierter, denn das MLI beeinflusst ca. 1.100 DBAs weltweit mit einem Schlag. Es hat zur Folge, dass nunmehr nicht nur der Text des jeweiligen DBAs maßgeblich ist – vielmehr muss geprüft werden, ob nicht eine Klausel des MLI Anwendung findet, vorausgesetzt beide Staaten stimmen der jeweiligen Änderung durch das MLI zu und es liegen keine Vorbehalte vor. Beispielsweise werden so Art. 10 Abs. 2 sowie Art. 13 Abs. 4 des neuen DBA China-Deutschland durch die Vorschriften des Art. 8 bzw. 9 MLI modifiziert und deshalb findet in diesen Punkten der Originalwortlaut aus dem DBA China-Deutschland 2017 keine Anwendung mehr. Damit ist das DBA China-Deutschland sozusagen nach nur 2 Jahren seit seinem Inkrafttreten in diesen

Punkten schon nicht mehr aktuell.

Den Überblick über die verschiedenen Notifikationen der Staaten in den 1.100 betroffenen DBAs zu behalten ist nicht einfach und erfordert zukünftig eine genaue Analyse.

2. Das neue OECD-Musterabkommen 2017

Der Gedanke der Besteuerung am Ort der Wertschöpfung wird auch im neuen OECD-MA aufgenommen. Die bisherige Fassung des Art. 5 Abs. 4 klassifizierte Logistikzentren und Warenlager lediglich als Hilfs- und Nebentätigkeiten, die zur Begründung einer Betriebsstätte und damit zur Zuweisung eines Besteuerungsrechts nicht ausreichen.

Die neue Fassung dieses Artikels soll zukünftig die tatsächliche Wertschöpfungsstruktur des Unternehmens in den Fokus rücken, so dass die Nutzung von Warenlagern und die dadurch erreichte Wertschöpfung auch in dem Staat der Besteuerung unterworfen werden kann, in dem sich das Warenlager räumlich befindet.

3. Nationale Gesetzgebung

Die Grundsätze zur Betriebsstättengewinnaufteilung (siehe dazu in Deutschland die Betriebsstättengewinnaufteilungsverordnung, „BsGaV“ vom 13. Oktober 2014) regeln die Abgrenzung der Einkünfte zwischen Stammhaus und Betriebsstätte und bilden damit die ertschöpfungsverteilung zwischen den beteiligten Staaten ab. Nach Maßgabe des Authorised OECD Approach (AOA) ist die Betriebsstätte für Zwecke der Gewinnabgrenzung per Fiktion als eigenständiges und unabhängiges Unternehmen zu betrachten.

Um die Wertschöpfung und damit die Besteuerung den verschiedenen Unternehmensteilen auch grenzüberschreitend adäquat zuordnen zu können, bedarf es zudem stets eines Mindestmaßes messbarer Präsenz an einem Standort. In Bezug auf Betriebsstätten knüpft die OECD zu diesem Zweck an die sog. significant people functions (SPF) an. Dieser Grundsatz ist in Deutschland durch § 1 Abs. 5 S. 3 Nr. 1 Außensteuergesetz (AStG) vom 13. September 1972 (zuletzt geändert zum 5. Juli 2017) gesetzlich verankert. Dabei wird die Verteilung der einzelnen Wertschöpfungsbeiträge zwischen Stammhaus und Betriebsstätte(n) in Abhängigkeit von der „aktiven Entscheidungsgewalt und Managementfunktion von Entscheidungsträgern“ (significant people) vorgenommen. Die Personalfunktion dient somit als Anknüpfungspunkt für die Zuordnung verschiedener Werte und damit verbundener Betriebseinnahmen und -ausgaben zu den unterschiedlichen Unternehmensteilen wie Stammhaus und Betriebsstätte.

III. Umsetzung in der Praxis und Risiken

Sie müssen also Ihr Geschäftsmodell dahingehend sehr kritisch prüfen und davon ausgehen, dass mittelfristig immer dort Steuern zu zahlen sind, wo (irgendwelche) Geschäftsaktivitäten stattfinden oder Teile der Wertschöpfung kreiert werden (where economic activities take place and value is created), also beispielsweise Entscheidungsträger vor Ort Verträge besprechen, verhandeln oder auch verantwortlich umsetzen.

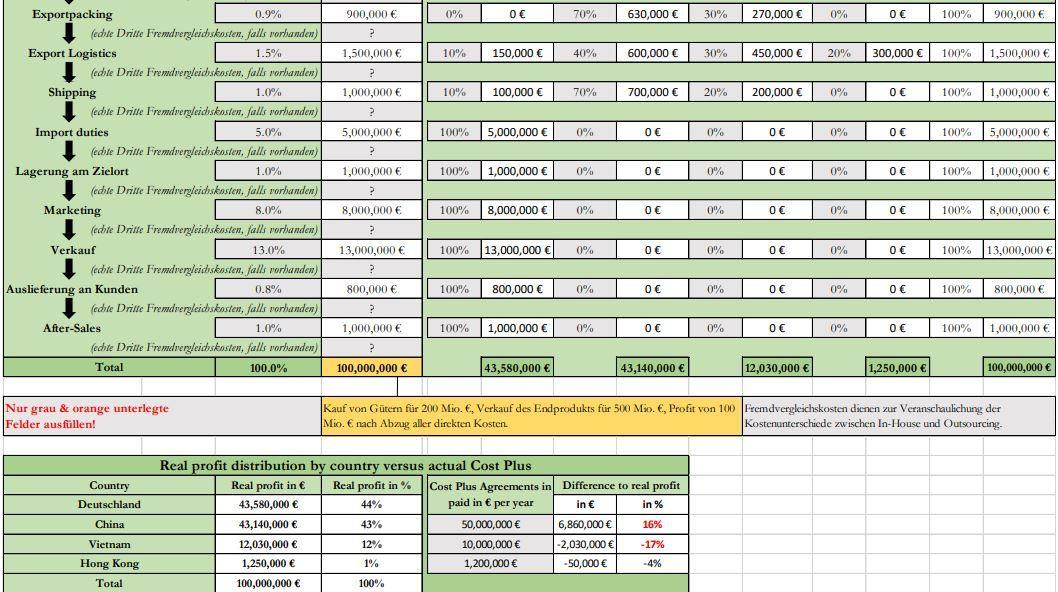

Im Bereich der Produktion ist die Frage zu stellen, wo die tatsächliche Wertschöpfung in der Wertschöpfungskette erfolgt, z.B. in der Forschung & Entwicklung (F&E), dem Marketing oder Produktion. Dies ist mitunter nicht immer einfach; wenn Sie beispielsweise Forschungs- & Entwicklungsleistungen in einem Land erbringen, werden die Finanzämter dieses Landes unter Umständen davon ausgehen, dass sämtliche Gewinne, die aus dieser Aktivität entstehen auch komplett in diesem Land zu besteuern sind, da ohne die Entwicklungstätigkeit das Produkt nie produziert worden wäre. Andererseits kann auch das Land, in dem tatsächlich produziert wird davon ausgehen, dass die gesamten Gewinne dort in diesem Land steuerpflichtig sind. Die genaue Aufteilung der einzelnen Schritte auf die verschiedenen Unternehmensteile und Länder kann höchst kompliziert sein und erfordert eine genaue Dokumentation der gesamten Supply und Value Chain. Ein Beispiel für eine solche Wertschöpfungszuordnung finden Sie auf Seite 6 (diese ist angelehnt an die Profit Split Method der OECD).

Die Cost-Plus-Methode ist nur eine von vielen, aber keineswegs immer die richtige Methode (einen Überblick über die verschiedenen Methoden bieten die offiziellen Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2017 der OECD, siehe https://read.oecd-ilibrary.org/taxation/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations2017_tpg-2017-en#page138). Es kann insbesondere nicht korrekt sein, wenn bei einem multinationalen Konzern die Wertschöpfung zu 80% im Tochterunternehmen in Land A erfolgt, dies aber lediglich durch eine vertragliche Cost-Plus-Regelung von 6% mit der Muttergesellschaft in Land B gewürdigt wird, wo letztlich die Besteuerung stattfindet. In den nächsten zwei bis drei Jahren müssen Sie also damit rechnen, dass hier intensive Fragen seitens der Behörden kommen werden, insbesondere auch in China, Thailand und Vietnam.

Im Zweifel wird eine sehr großzügige Schätzung durch die Finanzbehörden der jeweiligen Länder vorgenommen. Solange bis vor Ort keine Einigkeit erzielt wird, darf ggf. die Geschäftsleitung nicht ausreisen oder Waren werden nicht mehr aus dem Land gelassen. Es ist also nicht auszuschließen, dass in Ländern wie Vietnam, China, aber auch gegebenenfalls Indonesien und Thailand die Behörden die Auffassung vertreten, dass in den letzten Jahren lokal nicht der richtige Ansatz gewählt wurde und von der gesamten Wertschöpfung ein zu geringer Teil versteuert wurde, mit ggf weitreichenden Folgen.

Die Angelegenheit ist komplex, weil Sie gegebenenfalls Ihre rechtlichen Strukturen ändern müssen. Auf der anderen Seite meinen wir, dass es erheblich günstiger ist, im Vorfeld proaktiv tätig zu werden, anstatt zu warten, bis sich das Problem zeigt (es ist dann sehr schwierig im Nachhinein zu reagieren). Insbesondere müssen Sie bedenken, die rechtlichen Strukturen, wie

– Lizenzverträge,

– Mitarbeiterentsendungsverträge,

– Kostenaufschlagsrechnungen,

– Abgrenzungen,

– Betriebsstättengewinn,

– Aufteilungsschlüssel (Kosten, Gewinn etc.)

– etc.,

zu überarbeiten.

Lassen Sie uns bitte wissen, wenn Sie hier weitere Informationen benötigen.

Eine Umstrukturierung und Anpassung ist nicht kurzfristig umzusetzen, sondern Sie sollten gegebenenfalls zunächst Ihr Geschäftsmodell auf die neuen erheblichen steuerlichen Risiken hin überprüfen. Nachdem Sie Ihr Geschäftsmodell für die Zukunft optimiert haben, sollten wir gegebenenfalls gemeinsam erkunden, wie das neue Geschäftsmodell in den einzelnen Ländern umgesetzt werden kann, sodass das Maximalrisiko eingedämmt wird und Sie rechtliche Konsequenzen besser abschätzen können.

Michael Lorenz Till Morstadt Melanie Kühn

(Rechtsanwälte)